SP 99/GKPB/OJK/VII/2025

SIARAN PERS RDKB JUNI 2025

SEKTOR JASA KEUANGAN TERJAGA STABIL DI TENGAH KETIDAKPASTIAN GEOPOLITIK GLOBAL

Jakarta, 8 Juli 2025. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 25 Juni 2025 menilai stabilitas Sektor Jasa Keuangan (SJK) tetap terjaga di tengah melemahnya perekonomian global dan peningkatan tensi geopolitik di Timur Tengah.

Lembaga-lembaga internasional kembali menurunkan proyeksi pertumbuhan ekonomi global untuk tahun 2025 dan 2026. Dalam laporan terbarunya, World Bank dan OECD menilai bahwa ketidakpastian perkembangan geopolitik, masih membayangi prospek pemulihan ekonomi ke depan.

Ketidakpastian perdagangan antara Amerika Serikat dan Tiongkok sedikit menurun setelah tercapainya kerangka kesepakatan dagang antara kedua negara. Namun demikian, tensi geopolitik kembali meningkat terutama di kawasan Timur Tengah seiring terjadinya perang antara Israel dan Iran disusul serangan AS terhadap tiga fasilitas nuklir utama Iran. Tekanan terhadap pasar keuangan dan harga minyak mereda setelah gencatan senjata Israel dan Iran diberlakukan.

Di tengah perkembangan tersebut, indikator ekonomi global menunjukkan tren moderasi dan sebagian besar di bawah ekspektasi. Hal ini mendorong kebijakan fiskal dan moneter global yan.g lebih akomodatif. Di AS, meski outlook pertumbuhan ekonomi diturunkan, The Federal Reserve (The Fed) masih belum menurunkan suku bunga dan mempertahankan suku bunga acuan (FFR) di kisaran 4,25-4,50 persen, menunggu kejelasan kebijakan tarif dan dampaknya terhadap inflasi.

Sementara itu, perekonomian domestik masih menunjukkan resiliensi di tengah tekanan global. Laju inflasi terus menurun, dengan inflasi inti tercatat termoderasi ke level 2,37 persen (yoy).

Dari sisi eksternal, neraca perdagangan pada Mei 2025 kembali mencatatkan surplus cukup besar setelah sempat mengalami tekanan pada bulan sebelumnya. Kinerja ekspor menunjukkan perbaikan, terutama didorong oleh pertumbuhan positif pada ekspor produk pertanian dan manufaktur dalam tiga bulan terakhir. Peningkatan ini berhasil mengimbangi penurunan yang terjadi pada ekspor produk pertambangan dan komoditas lainnya.

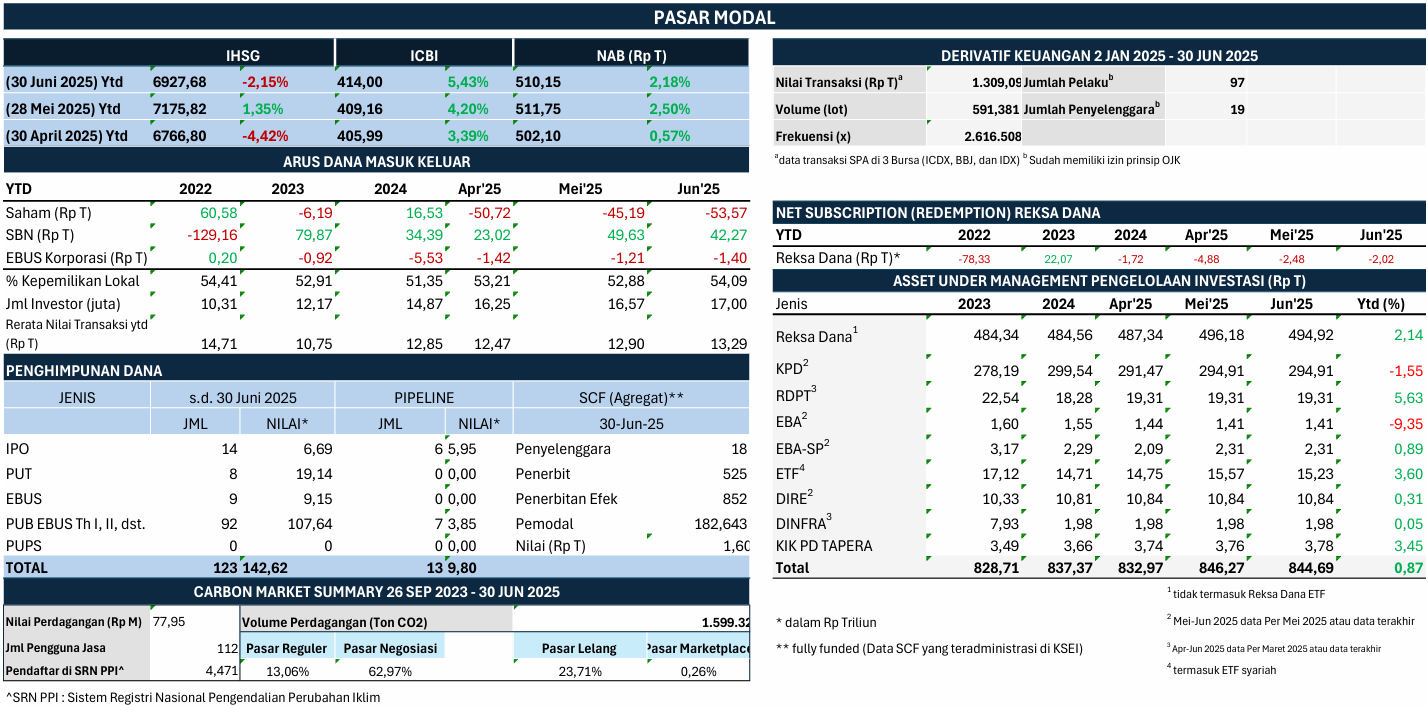

Perkembangan Pasar Modal, Derivatif Keuangan, dan Bursa Karbon (PMDK)

Di tengah dinamika geopolitik global, pasar saham domestik secara mtd melemah 3,46 persen di level 6.927,68, sedangkan secara ytd melemah 2,15 persen. Nilai kapitalisasi pasar tercatat sebesar Rp12.178 triliun atau turun 1,95 persen mtd (turun 1,28 persen ytd). Sementara itu, pada Juni 2025 non-resident mencatatkan net sell sebesar Rp8,38 triliun mtd (secara ytd, net sell sebesar Rp53,57 triliun). Kinerja indeks sektoral mtd secara umum melemah dengan penurunan terbesar dialami oleh sektor industrial dan finansial, sementara penguatan terjadi di sektor transportasi dan logistik dan bahan baku.

Di sisi likuiditas transaksi, rata-rata nilai transaksi harian pasar saham secara ytd tercatat Rp13,29 triliun, naik dibandingkan dengan rata-rata nilai transaksi harian pasar saham Mei 2025 sebesar Rp12,90 triliun.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 1,18 persen mtd ke level 414,00, dengan yield SBN rata-rata turun 8,26 bps mtd (ytd turun 30,28 bps). Per 30 Juni 2025 investor non-resident mencatatkan net sell sebesar Rp7,36 triliun secara mtd (ytd: net buy Rp42,27 triliun). Untuk pasar obligasi korporasi, investor non-resident mencatatkan net sell sebesar Rp0,19 triliun secara mtd (net sell Rp1,40 triliun ytd).

Di industri pengelolaan investasi, per 30 Juni 2025 nilai Asset Under Management (AUM) tercatat sebesar Rp844,69 triliun (turun 0,19 persen mtd atau naik 0,87 persen ytd), dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp510,15 triliun atau turun 0,31 persen mtd (ytd: naik 2,18 persen) dan tercatat net subscription sebesar Rp0,45 triliun secara mtd (ytd: net redemption Rp2,02 triliun).

Penghimpunan dana di pasar modal masih dalam tren yang positif, tercatat nilai Penawaran Umum mencapai Rp142,62 triliun dengan Rp8,49 triliun di antaranya merupakan fundraising dari 16 emiten baru. Sementara itu, masih terdapat 13 pipeline Penawaran Umum dengan perkiraan nilai indikatif sebesar Rp9,80 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), sejak pemberlakuan ketentuan SCF hingga 30 Juni 2025, telah terdapat 18 penyelenggara yang telah mendapatkan izin dari OJK dengan 852 Penerbitan Efek dari 525 penerbit, 182.643 pemodal, dan total dana SCF yang dihimpun dan teradministrasi di KSEI sebesar Rp1,60 triliun.

Pada pasar derivatif keuangan, sejak 10 Januari hingga 30 Juni 2025, tercatat 97 pelaku dan 19 penyelenggara telah memperoleh izin prinsip OJK. Nilai transaksi di bulan Juni 2025 tercatat sebesar Rp135,30 triliun, dengan nilai rata-rata harian transaksi sebesar Rp6,44 triliun (ytd: Rp10,23 triliun per hari). Total volume transaksi derivatif keuangan dengan aset yang mendasari berupa Efek dari 2 Januari hingga 30 Juni 2025 sebesar 591.381 lot dan akumulasi nilai sebesar Rp1.309,09 triliun.

Sedangkan perkembangan Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 30 Juni 2025, tercatat 112 pengguna jasa yang mendapatkan izin dengan total volume 1.599.322 tCO2e dan akumulasi nilai Rp77,95 miliar.

Pada periode 20 Maret sampai dengan 30 Juni 2025, terdapat 43 Emiten yang berencana untuk melakukan buyback tanpa RUPS, dengan perkiraan alokasi dana buyback sebesar Rp22,54 triliun. Dari 43 Emiten tersebut terdapat 35 Emiten yang telah melakukan pelaksanaan buyback dengan nilai realisasi sebesar Rp3,38 triliun atau sebesar 14,98 persen.

Dalam rangka penegakan ketentuan di bidang Pasar Modal, Derivatif Keuangan dan Bursa Karbon, selama tahun 2025, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp10.780.000.000,00 kepada 14 Pihak, Sanksi Administratif berupa Pencabutan Izin Perseorangan kepada 1 Pihak, Pencabutan Izin Usaha Perusahaan Efek kepada 2 Perusahaan, dan Peringatan Tertulis kepada 8 Pihak serta mengenakan Sanksi Administratif berupa Denda dengan nilai sebesar Rp17.452.720.000,00 kepada 251 Pelaku Usaha Jasa Keuangan di Pasar Modal dan 73 Peringatan Tertulis atas keterlambatan penyampaian laporan, serta mengenakan Sanksi Administratif berupa Denda sebesar Rp100.000.000,00 dan 33 Sanksi Administratif berupa Peringatan Tertulis atas selain Keterlambatan Non Kasus.

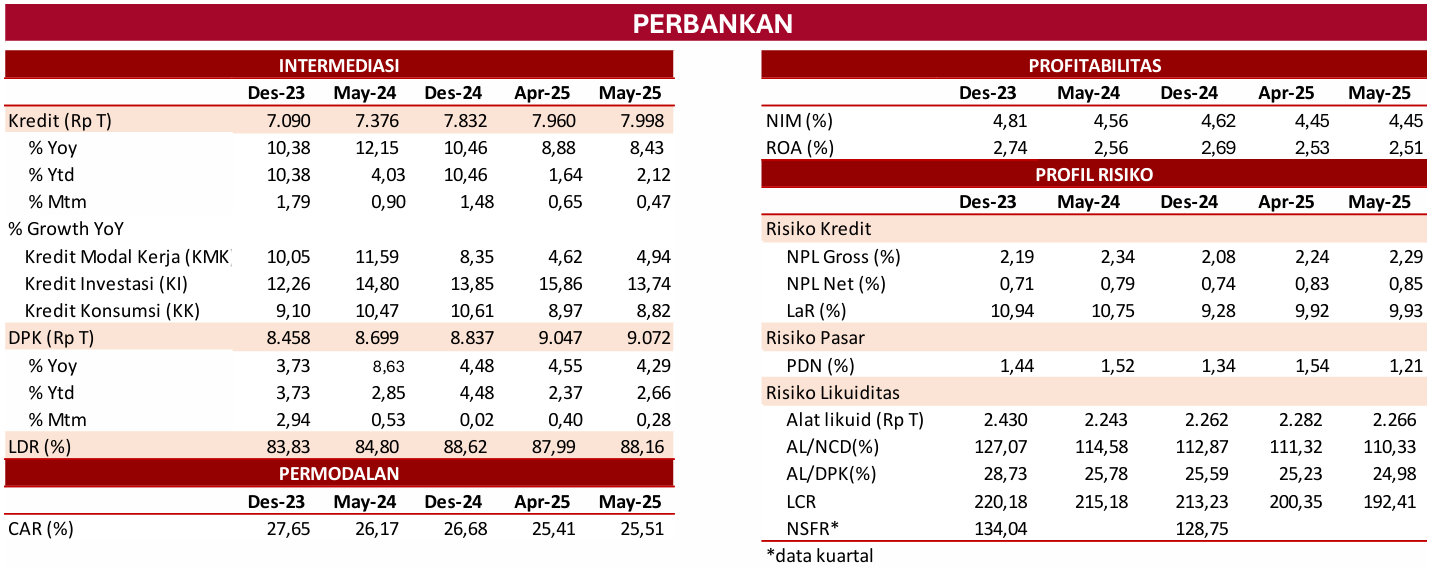

Perkembangan Sektor Perbankan (PBKN)

Kinerja intermediasi perbankan stabil dengan profil risiko yang terjaga, yaitu kredit tumbuh 8,43 persen yoy di Mei 2025 (April 2025: 8,88 persen) menjadi Rp7.997,63 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi sebesar 13,74 persen, diikuti oleh Kredit Konsumsi 8,82 persen, sedangkan Kredit Modal Kerja tumbuh 4,94 persen yoy. Ditinjau dari kepemilikan, bank KCBLN tumbuh paling tinggi yaitu sebesar 11,61 persen yoy. Dari kategori debitur, kredit korporasi tumbuh sebesar 11,92 persen, sementara kredit UMKM tumbuh sebesar 2,17 persen, di tengah upaya perbankan yang berfokus pada pemulihan kualitas kredit UMKM.

Dana Pihak Ketiga (DPK) tercatat tumbuh sebesar 4,29 persen yoy (April 2025: 4,55 persen yoy) menjadi Rp9.072 triliun, dengan giro, tabungan, dan deposito masing- masing tumbuh sebesar 5,57 persen, 5,39 persen, dan 2,31 persen yoy. Pertumbuhan deposito yang terbatas selain karena jenis simpanan lainnya seperti giro dan tabungan yang semakin menarik dari sisi imbal hasil maupun fleksibilitas penarikan, juga disebabkan makin beragamnya alternatif jenis instrumen investasi lain yang menawarkan imbal hasil lebih tinggi.

Likuiditas industri perbankan pada Mei 2025 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing 110,33 persen (April 2025: 111,32 persen) dan 24,98 persen (April 2025: 25,23 persen), masih di atas threshold masing-masing 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 192,41 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,29 persen (April 2025: 2,24 persen) dan NPL net 0,85 persen (April 2025: 0,83 persen). Loan at Risk (LaR) juga relatif stabil, tercatat 9,93 persen (April 2025: 9,92 persen). Rasio LaR tercatat stabil sepertidi level sebelum pandemi.

Ketahanan perbankan juga tetap kuat tercermin dari permodalan (CAR) yang berada di level tinggi sebesar 25,51 persen (April 2025: 25,41 persen), menjadi bantalan mitigasi risiko yang kuat di tengah kondisi ketidakpastian global.

Untuk porsi kredit Buy Now Pay Later (BNPL) perbankan tercatat sebesar 0,27 persen dari total kredit perbankan, namun terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per Mei 2025, baki debet kredit BNPL sebagaimana dilaporkan dalam SLIK, tumbuh 25,41 persen yoy (April 2025: 26,59 persen yoy) menjadi Rp21,89 triliun, dengan jumlah rekening mencapai 24,79 juta (April 2025: 24,36 juta).

Terkait dengan pemberantasan perjudian daring yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta Bank untuk melakukan pemblokiran terhadap ±17.026 rekening dari data yang disampaikan oleh Kementerian Komunikasi dan Digital, dan melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD).

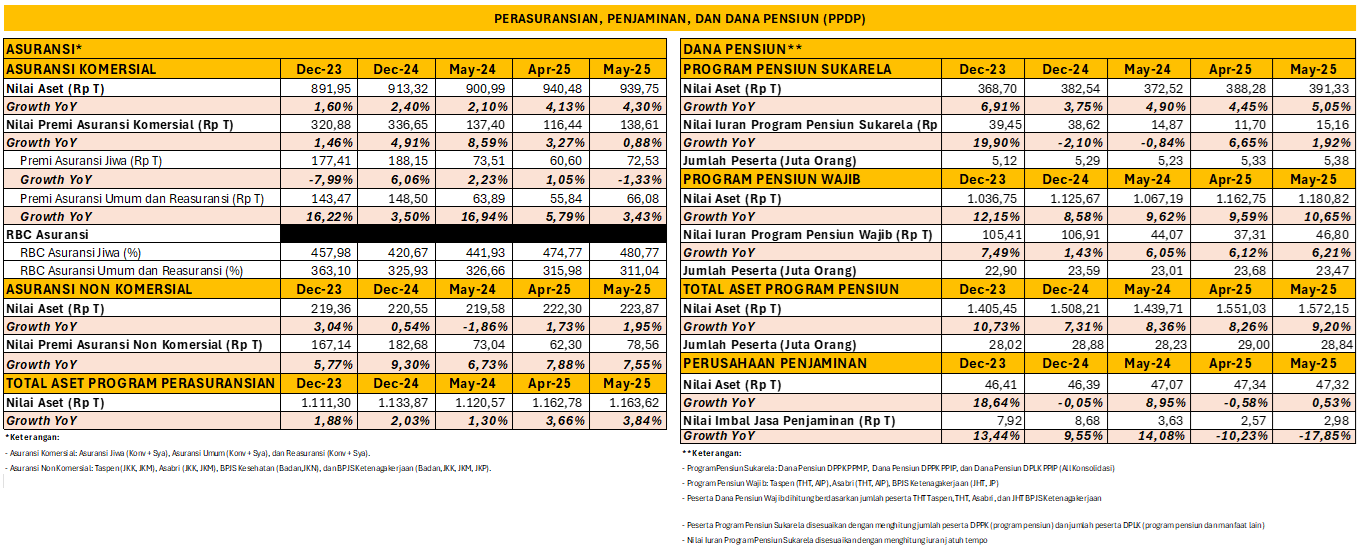

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

Pada sektor PPDP, aset industri asuransi di Mei 2025 mencapai Rp1.163,62 triliun atau naik 3,84 persen yoy. Dari sisi asuransi komersial, total aset sebesar Rp939,75 triliun atau mencatat pertumbuhan 4,30 persen yoy.

Kinerja asuransi komersial berupa pendapatan premi pada periode Januari-Mei 2025 sebesar Rp138,61 triliun, atau tumbuh 0,88 persen yoy, terdiri dari premi asuransi jiwa yang terkontraksi sebesar 1,33 persen yoy dengan nilai sebesar Rp72,53 triliun, dan premi asuransi umum dan reasuransi tumbuh 3,43 persen yoy dengan nilai sebesar Rp66,08 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 480,77 persen dan 311,04 persen (di atas threshold sebesar 120 persen).

Untuk asuransi non komersial yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp223,87 triliun atau tumbuh sebesar 1,95 persen yoy.

Pada industri dana pensiun, total aset per Mei 2025 tumbuh sebesar 9,20 persen yoy dengan nilai mencapai Rp1.572,15 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 5,05 persen yoy dengan nilai mencapai Rp391,33 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.180,82 triliun atau tumbuh sebesar 10,65 persen yoy.

Pada perusahaan penjaminan, pada Mei 2025 nilai aset tercatat tumbuh 0,53 persen yoy menjadi Rp47,32 triliun.

Terkait penegakan ketentuan dan pelindungan konsumen di sektor PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Dalam rangka memenuhi kewajiban peningkatan ekuitas tahap ke- di tahun 2026 sesuai POJK 23 Tahun 2023, berdasarkan laporan bulanan per Mei 2025 terdapat 106 perusahaan asuransi dan reasuransi dari 144 perusahaan yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026.

OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada LJK melalui pengawasan khusus yang sampai dengan 24 Juni 2025 dilakukan terhadap 6 perusahaan asuransi dan reasuransi dengan tujuan agar perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 9 Dana Pensiun yang masuk dalam pengawasan khusus.

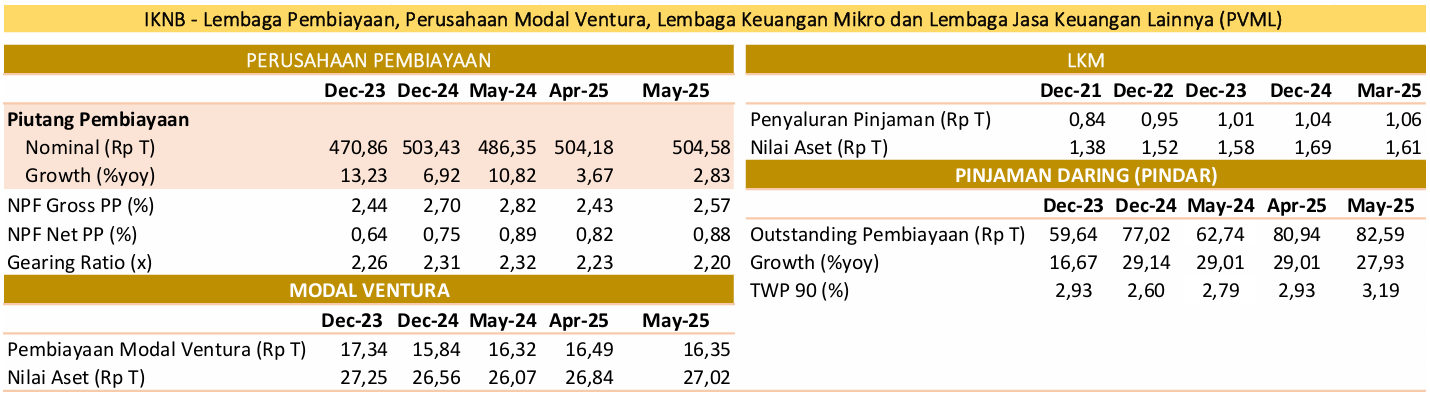

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 2,83 persen yoy pada Mei 2025 (April 2025: 3,67 persen yoy) menjadi Rp504,58 triliun, didukung pembiayaan modal kerja yang tumbuh sebesar 10,34 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,57 persen (April 2025: 2,43 persen) dan NPF net 0,88 persen (April 2025: 0,82 persen). Gearing ratio PP tercatat sebesar 2,20 kali (April 2025: 2,23 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pembiayaan modal ventura di Mei 2025 tumbuh sebesar 0,88 persen yoy (April 2025: 1,04 persen yoy), dengan nilai pembiayaan tercatat Rp16,35 triliun (April 2025: Rp16,49 triliun).

Pada industri Pinjaman Daring (Pindar), outstanding pembiayaan di Mei 2025 tumbuh 27,93 persen yoy (April 2025: 29,01 persen yoy), dengan nominal sebesar Rp82,59 triliun. Tingkat risiko kredit secara agregat (TWP90) berada di posisi 3,19 persen (April 2025: 2,93 persen).

Berdasarkan SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh Perusahaan Pembiayaan pada Mei 2025 meningkat sebesar 54,26 persen yoy (April 2025: 47,11 persen yoy), atau menjadi Rp8,58 triliun dengan NPF gross sebesar 3,74 persen (April 2025: 3,78 persen).

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

OJK telah melakukan Pencabutan Izin Usaha PT Sarana Sulteng Ventura melalui Surat Keputusan Anggota Dewan Komisioner OJK Nomor KEP-22/D.06/2025 tanggal 16 Juni 2025. Pencabutan izin usaha tersebut dilakukan karena Perusahaan tidak dapat memenuhi ketentuan mengenai ekuitas minimum sampai dengan tanggal jatuh tempo sanksi Pembekuan Kegiatan Usaha.

Saat ini terdapat 3 dari 145 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar. Selain itu, terkait pemenuhan kewajiban ekuitas minimum Penyelenggara Pindar sebesar Rp12,5 miliar, terdapat 14 dari 96 Penyelenggara Pindar yang belum memenuhi kewajiban ekuitas minimum. Dari 14 Penyelenggara Pindar tersebut, terdapat 5 Penyelenggara Pindar telah menyampaikan surat komitmen dan action plan pemenuhan ekuitas minimum, 2 Penyelenggara Pindar Syariah yang sudah menyampaikan action plan untuk melakukan merger, serta 7 Penyelenggara Pindar lainnya saat ini sedang proses penjajakan dengan calon strategic investor. Pemenuhan kewajiban ekuitas minimum Penyelenggara Pindar akan semakin meningkatkan ketahanan dan daya saing Penyelenggara Pindar dan pada akhirnya memperkuat industri Pindar secara keseluruhan. OJK terus melakukan langkah-langkah yang diperlukan berdasarkan progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, serta mendorong konsolidasi, termasuk pengembalian izin usaha.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan Juni 2025, OJK telah mengenakan sanksi administratif kepada 18 Perusahaan Pembiayaan, 5 Perusahaan Modal Ventura, 17 Penyelenggara Pindar, 2 Perusahaan Pergadaian Swasta, 1 Lembaga Keuangan Khusus, dan 2 Lembaga Keuangan Mikro atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 45 sanksi denda dan 55 sanksi peringatan tertulis. OJK berharap upaya penegakkan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

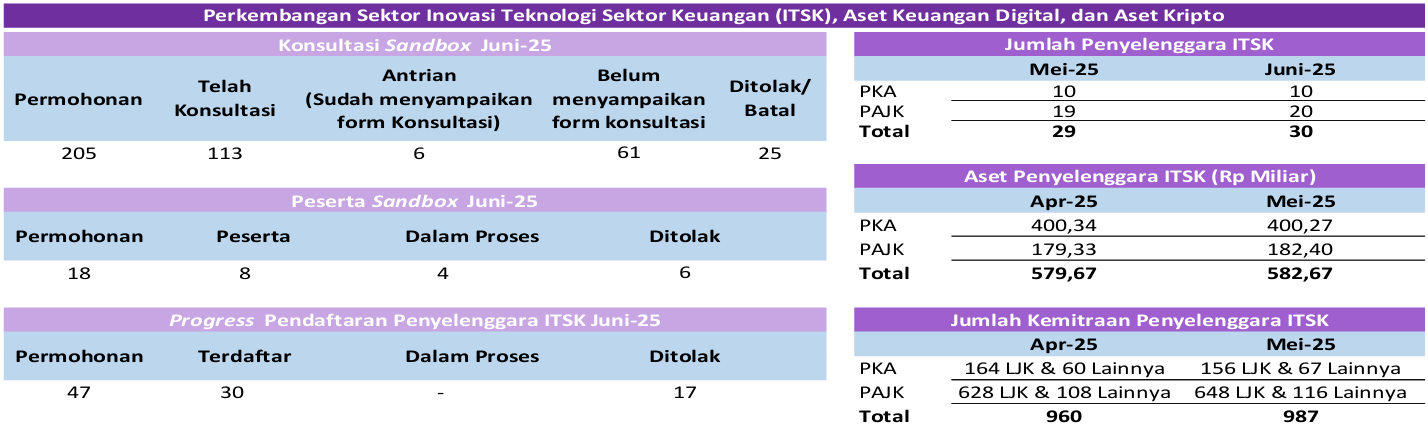

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

Pelaksanaan regulatory sandbox:

a. Sejak penerbitan POJK 3 Tahun 2024 tentang Penyelenggaraan ITSK, minat dari penyelenggara ITSK untuk menjadi peserta sandbox OJK tercatat sangat tinggi. Hingga Juni 2025, OJK telah menerima 205 kali permintaan konsultasi dari calon peserta sandbox. Dari jumlah tersebut, terdapat 119 pihak yang telah menyampaikan form konsultasi dan 113 di antaranya telah melakukan konsultasi.

b. OJK telah menerima 18 permohonan untuk menjadi peserta sandbox, 8 di antaranya telah disetujui sebagai peserta sandbox yang terdiri dari 7 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) dan 1 penyelenggara ITSK dengan model bisnis Pendukung Pasar. Saat ini, sedang dilakukan proses evaluasi terhadap 4 permohonan untuk menjadi peserta sandbox, terdiri dari 3 penyelenggara dengan model bisnis AKD-AK dan 1 penyelenggara dengan model bisnis open finance.

Pendaftaran penyelenggara ITSK:

Sampai dengan periode Juni 2025, terdapat 47 penyelenggara ITSK yang mengajukan permohonan pendaftaran ke OJK, 30 di antaranya telah ditetapkan sebagai penyelenggara ITSK terdaftar, dengan rincian 10 Pemeringkat Kredit Alternatif (PKA) dan 20 Penyelenggara Agregasi Jasa Keuangan (PAJK). Penetapan status terdaftar bagi 30 penyelenggara ITSK tersebut menandai selesainya proses pendaftaran bagi seluruh penyelenggara ITSK dengan model bisnis PKA dan PAJK yang sebelumnya telah dinyatakan lulus dari proses sandbox OJK. Selanjutnya, sejalan dengan implementasi POJK Nomor 29 Tahun 2024 tentang Pemeringkat Kredit Alternatif dan POJK Nomor 4 Tahun 2025 tentang Penyelenggara Agregasi Jasa Keuangan, calon penyelenggara PKA dan PAJK dapat langsung mengajukan permohonan perizinan kepada OJK. Perubahan ini mencerminkan komitmen OJK dalam mendorong efisiensi proses perizinan serta mendukung akselerasi inovasi teknologi di sektor jasa keuangan.

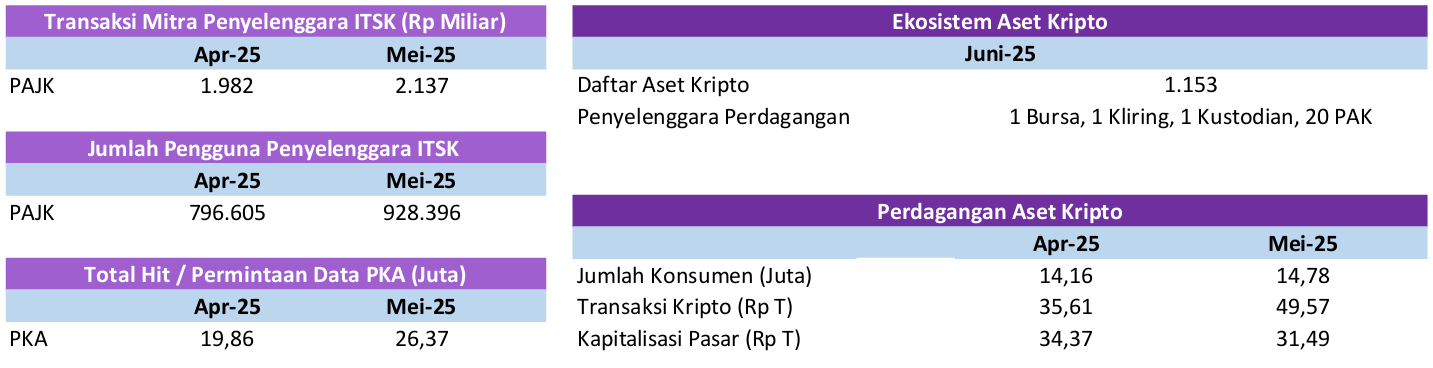

Berdasarkan laporan per Mei 2025, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 987 kemitraan dengan Lembaga Jasa Keuangan (LJK) dari berbagai sektor, seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, pinjaman daring, lembaga keuangan mikro, dan pegadaian, serta dengan pihak penyedia jasa teknologi informasi dan penyedia sumber data.

Adapun selama bulan Mei 2025, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp2,14 triliun dengan jumlah pengguna PAJK tercatat sebanyak 928.396, yang tersebar di seluruh wilayah Indonesia. Selain itu, jumlah permintaan data skor kredit (total hit) yang diterima oleh penyelenggara ITSK dengan jenis PKA mencapai 26,37 juta hit. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK telah berkontribusi dalam peningkatan pendalaman pasar di sektor jasa keuangan, serta meningkatkan aksesibilitas dan inklusi pemanfaatan produk dan layanan pembiayaan jasa keuangan.

Hingga Juni 2025, tercatat 1.153 aset kripto yang dapat diperdagangkan. OJK telah menyetujui perizinan 23 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 1 bursa kripto, 1 lembaga kliring penjaminan dan penyelesaian, 1 pengelola tempat penyimpanan, dan 20 pedagang aset kripto, serta sedang melanjutkan proses perizinan terhadap 10 calon pedagang aset kripto.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, jumlah konsumen pedagang aset kripto berada dalam tren meningkat, yaitu mencapai 14,78 juta konsumen pada posisi Mei 2025 (posisi April 2025 tercatat sebanyak 14,16 juta konsumen). Nilai transaksi aset kripto selama bulan Mei 2025 tercatat sebesar Rp49,57 triliun (posisi April 2025 tercatat senilai Rp35,61 triliun). Hal ini menunjukkan kepercayaan konsumen dan kondisi pasar yang tetap terjaga baik.

Untuk memperkuat ekosistem di sektor IAKD, OJK pada tanggal 25 Juni 2025 telah memberikan persetujuan kepada Asosiasi Blockchain Indonesia (ABI) sebagai asosiasi Penyelenggara ITSK. Dengan demikian, saat ini telah terdapat 3 (tiga) asosiasi resmi Penyelenggara ITSK di sektor IAKD yaitu Asosiasi Fintech Indonesia (AFTECH), Asosiasi Fintech Syariah Indonesia (AFSI), dan Asosiasi Blockchain Indonesia (ABI). Eksistensi asosiasi di sektor IAKD diharapkan dapat menjadi mitra strategis OJK dalam mendorong ITSK yang bertanggung jawab dan mengedepankan aspek kepatuhan, pelindungan konsumen, serta meningkatkan literasi keuangan digital di masyarakat.

Selain itu, dalam rangka mendukung pengembangan sektor IAKD, OJK telah mendapatkan persetujuan dari Kementerian Keuangan atas pengajuan permohonan OJK untuk melakukan penyesuaian kewajiban pembayaran pungutan bagi penyelenggara di sektor IAKD yang memperoleh izin dari OJK. Penyesuaian kewajiban pembayaran pungutan tersebut berdasarkan pertimbangan bahwa OJK sedang mengembangkan industri IAKD secara nasional, disamping juga kondisi secara umum industri IAKD saat ini yang masih berada pada tahap awal kegiatan operasional. Adapun penyesuaian kewajiban pembayaran pungutan yang diberikan yaitu penerapan tarif pungutan 0 persen (tidak dikenakan pungutan) pada tahun 2025 dan akan dilakukan peningkatan tarif pungutan secara bertahap pada tahun-tahun selanjutnya.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

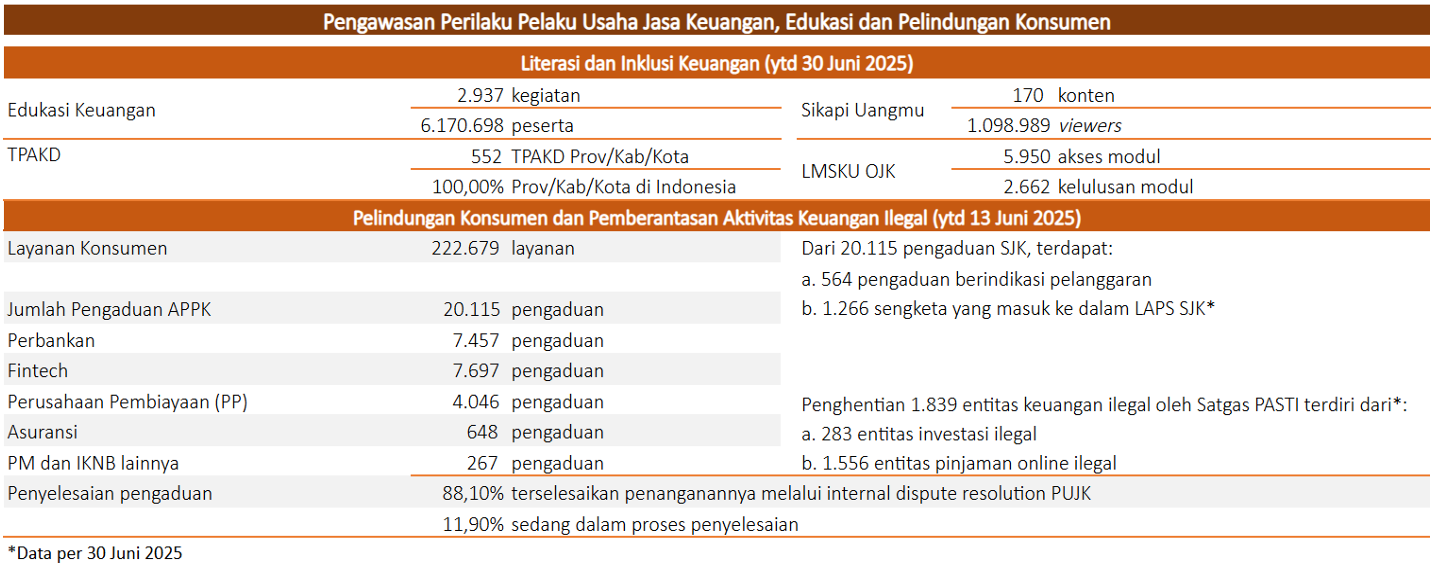

Sejak 1 Januari 2025 hingga 30 Juni 2025, OJK telah menyelenggarakan 2.937 kegiatan edukasi keuangan yang menjangkau lebih dari 6.170.698 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 170 konten edukasi, dengan total 1.098.989 viewers. Selain itu, terdapat 19.948 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 5.950 kali dan penerbitan 2.662 sertifikat kelulusan modul.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) di seluruh provinsi (38 Provinsi) dan Kabupaten/Kota (514 Kabupaten/Kota) di Indonesia.

Selanjutnya, dalam rangka pelaksanaan kegiatan literasi dan inklusi keuangan, selama Juni 2025, beberapa bentuk inisiatif OJK antara lain yaitu:

Pada periode Januari sampai dengan 30 Juni 2025 telah diselenggarakan implementasi GENCARKAN melalui lebih dari 22 ribu program yang telah menjangkau 110,3 juta peserta. Kegiatan tersebut terdiri atas Edukasi Keuangan secara langsung sebanyak lebih dari 11 ribu kegiatan yang menjangkau 4,8 juta peserta serta Edukasi Keuangan Digital sebanyak lebih dari 10 ribu konten yang menjangkau 105,4 juta viewers.

Kegiatan diskusi dan Training of Trainers (ToT) “OJK Penggerak Duta Literasi Keuangan Indonesia (OJK PEDULI) bagi Media Massa" pada 16 Juni 2025 di Jakarta. Kegiatan ini ditujukan untuk mendorong para redaktur dan wartawan media massa untuk menjadi Duta Literasi Keuangan dalam rangka meningkatkan pemahaman masyarakat dalam memanfaatkan produk dan layanan sektor jasa keuangan serta terhindar dari penipuan dan praktik keuangan ilegal. Berdasarkan data OJK pada periode April sampai dengan Juni 2025, sudah terdapat 6.460 Duta Literasi Keuangan yang tercatat di dalam sistem OJK PEDULI.

Sebagai wujud apresiasi terhadap industri perbankan, satuan pendidikan dan Pemerintah Daerah yang telah berpartisipasi aktif dan berkontribusi dalam mendukung implementasi Program Satu Rekening Satu Pelajar (KEJAR), OJK akan memberikan apresiasi KEJAR Award 2025 yang akan dilaksanakan pada puncak Hari Indonesia Menabung. Sebagai upaya mendukung kegiatan tersebut, telah dilaksanakan Sosialisasi KEJAR Award kepada perwakilan seluruh Bank Umum, Bank Umum Syariah, BPD, dan BPR/BPRS pada 5 Juni 2025. KEJAR Award 2025 melibatkan 503 bank, dan 412.449 satuan pendidikan dari seluruh Indonesia.

Dalam rangka penguatan dan optimalisasi TPAKD, OJK telah melaksanakan:

Sosialisasi bersama Kementerian/Lembaga terkait dalam mendukung implementasi dan integrasi Indeks Akses Keuangan Daerah (IAKD) ke dalam dokumen Rencana Pembangunan Jangka Menengah Daerah (RPJMD) 2025-2030, Rencana Strategis (Renstra), dan Rencana Kinerja Pemerintah Daerah (RKPD). Selain sosialisasi pada 9 Mei 2025 yang dihadiri seluruh pimpinan Bappeda dan TPAKD se-Indonesia, telah dilakukan tindak lanjut sosialisasi di wilayah se-eks Karesidenan Pekalongan dalam Rapat Pleno TPAKD pada 18 Juni 2025, se-Provinsi Maluku dalam Rakorda dan Rapat Pleno TPAKD pada 28 Mei 2025, dan Kabupaten Bandung pada 20 Mei 2025.

Coaching clinic TPAKD di Provinsi Banten pada 4 Juni 2025 dan Daerah Khusus Jakarta dilaksanakan pada 23 Juni 2025 untuk memberikan pendampingan teknis dan pemahaman praktis kepada anggota TPAKD agar mampu mengoptimalkan peran dan fungsi TPAKD di daerah masing-masing guna mendorong efektivitas perumusan program kerja, penetapan target dan capaian, pelaksanaan kegiatan, hingga pelaporan yang terstruktur dan berkelanjutan melalui Sistem Informasi TPAKD.

Dari aspek layanan konsumen, sejak 1 Januari hingga 13 Juni 2025 terdapat 222.679 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 20.115 pengaduan. Dari jumlah pengaduan tersebut, 7.457 pengaduan berasal dari sektor perbankan, 7.697 dari industri financial technology, 4.046 dari perusahaan pembiayaan, 648 dari perusahaan asuransi, dan sektor pasar modal dan industri keuangan non-bank lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari hingga 30 Juni 2025, OJK telah menerima 8.752 pengaduan terkait entitas ilegal. Dari total tersebut, 7.096 pengaduan mengenai pinjaman online ilegal dan 1.656 pengaduan terkait investasi ilegal.

Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas | Tahun

|

2017- 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Jan-25 s.d. 30-Jun-25 | Jumlah |

Investasi Ilegal | 185 | 442 | 347

| 98 | 106 | 40 | 310 | 283 | 1.811 |

Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.930 | 1.556 | 11.166 |

Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 251 |

Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 1.839 | 13.228 |

Dalam rangka penegakan ketentuan pelindungan konsumen, melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari sampai dengan 30 Juni 2025, OJK telah:

menemukan dan menghentikan 1.556 entitas pinjaman online ilegal dan 283 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

Satgas PASTI menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 2.422 nomor kontak kepada Kementerian Komunikasi dan Digital RI. Selain itu, Satgas PASTI juga melakukan pemantauan laporan penipuan melalui Indonesia Anti-Scam Centre (IASC) dan menemukan 22.993 nomor kontak yang dilaporkan oleh korban penipuan. Menindaklanjuti hal tersebut, Satgas PASTI telah melakukan koordinasi dengan Kementerian Komunikasi dan Digital RI untuk melakukan pemblokiran nomor kontak yang dilaporkan.

Sejak peluncurannya pada 22 November 2024 sampai dengan 30 Juni 2025, IASC telah menerima 166.258 laporan yang terdiri dari 108.037 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dimasukkan ke dalam sistem IASC, sedangkan 58.221 laporan langsung dilaporkan oleh korban ke dalam sistem IASC. Jumlah rekening dilaporkan sebanyak 267.962 dan jumlah rekening sudah diblokir sebanyak 56.986. Sejauh ini, total kerugian dana yang telah dilaporkan sebesar Rp3,4 triliun dan total dana korban yang sudah diblokir sebesar Rp558,7 miliar. IASC akan terus meningkatkan kapasitasnya untuk mempercepat penanganan kasus penipuan di sektor keuangan.

Dalam rangka penegakan ketentuan pelindungan konsumen, OJK telah memberikan peringatan tertulis dan/atau sanksi administratif selama periode 1 Januari 2025 sampai dengan 30 Juni 2025 berupa 85 Peringatan Tertulis kepada 72 PUJK, 13 Instruksi Tertulis kepada 13 PUJK, dan 23 Sanksi Denda kepada 22 PUJK. Selain itu, pada periode 1 Januari sampai dengan 22 Juni 2025 terdapat 122 PUJK yang melakukan penggantian kerugian konsumen dengan total kerugian Rp26,23 miliar dan USD3,281.

Dalam rangka pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung. Berdasarkan hasil pengawasan sejak 1 Januari sampai dengan 30 Juni 2025, OJK telah mengenakan 2 Sanksi Administratif berupa Peringatan Tertulis dan 2 Sanksi Administratif berupa Denda atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi berupa iklan. Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk menghapus iklan yang tidak sesuai dengan ketentuan.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan (SJK) dan meningkatkan peran SJK bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK mencermati dan melakukan asesmen berkala terhadap perkembangan kondisi geopolitik global yang berpotensi meningkatan volatilitas pasar keuangan dan kinerja debitur sektor riil yang memiliki eksposur terhadap risiko terkait. Di samping itu, OJK juga meminta Lembaga Jasa Keuangan untuk terus melakukan asesmen atas perkembangan terkini dan melakukan asesmen lanjutan sehingga diharapkan mampu mengambil langkah antisipatif untuk memitigasi potensi peningkatan risiko.

B. Kebijakan Pengembangan dan Penguatan Sektor Jasa Keuangan (SJK) serta Infrastruktur Pasar

OJK telah menetapkan atau menerbitkan:

a. SEOJK Nomor 8/SEOJK.03/2025 tentang Penerapan Fungsi Kepatuhan bagi BPR dan BPRS sebagai pedoman pelaksana POJK Nomor 9 Tahun 2024 tentang Penerapan Tata Kelola Bagi BPR dan BPRS. SEOJK ini mengatur antara lain mengenai kebijakan umum penerapan budaya kepatuhan dan penerapan fungsi kepatuhan, persyaratan independensi serta tugas dan tanggung jawab anggota Direksi maupun Satuan Kerja Kepatuhan atau Pejabat Eksekutif yang melaksanakan fungsi kepatuhan dan pelaporan dalam rangka penerapan fungsi kepatuhan beserta formatnya.

b. SEOJK Nomor 9/SEOJK.03/2025 tentang Penerapan Fungsi Audit Intern bagi BPR dan BPRS sebagai pedoman pelaksana POJK Nomor 9 Tahun 2024 tentang Penerapan Tata Kelola Bagi BPR dan BPRS. SEOJK ini mengatur antara lain mengenai kebijakan umum audit intern, struktur organisasi audit intern, pelaksanaan audit intern dan pelaporan penerapan fungsi audit intern. SEOJK ini memberikan acuan standar minimum dalam menyusun pedoman internal penerapan fungsi audit intern BPR dan BPRS yang diharapkan dapat mendorong penerapan fungsi audit intern yang efektif dan efisien.

c. SEOJK Nomor 14/SEOJK.03/2025 tentang Penerapan Tata Kelola Bagi Bank Umum sebagai tindak lanjut penerbitan POJK Nomor 17 Tahun 2023 tentang Penerapan Tata Kelola Bagi Bank Umum. SEOJK ini mengatur 16 pilar/faktor penilaian penerapan tata kelola, cakupan dan tata cara penyampaian laporan pelaksanaan tata kelola; dan kertas kerja atau matriks penilaian sendiri (self assessment) penerapan tata kelola.

d. Pada tanggal 30 Juni 2025, OJK menerbitkan SEOJK Nomor 15/SEOJK.03/2025 tentang Penerapan Tata Kelola bagi Bank Perekonomian Rakyat Syariah, yang merupakan ketentuan pelaksanaan atas POJK Nomor 9 Tahun 2024 tentang Penerapan Tata Kelola bagi BPR dan BPR Syariah, serta POJK Nomor 24 Tahun 2024 tentang Penerapan Tata Kelola Syariah bagi BPR Syariah. SEOJK ini merupakan panduan pelaksanaan terhadap 13 aspek tata kelola BPR Syariah, format dan cakupan penilaian sendiri atas pelaksanaan tata kelola BPR Syariah, serta jenis laporan yang berkaitan dengan penerapan tata kelola di BPR Syariah. Melalui penerbitan SEOJK ini diharapkan dapat mendukung implementasi penguatan tata kelola bagi BPR Syariah secara menyeluruh.

e. SEOJK Nomor 10/SEOJK.04/2025 tentang Penyampaian Laporan Kepemilikan atau Setiap Perubahan Kepemilikan Saham Perusahaan Terbuka dan Laporan Aktivitas Menjaminkan Saham Perusahaan Terbuka Secara Elektronik, sebagai tindak lanjut POJK Nomor 4 Tahun 2024 tentang Laporan Kepemilikan atau Setiap Perubahan Kepemilikan Saham Perusahaan Terbuka dan Laporan Aktivitas Menjaminkan Saham Perusahaan Terbuka. SEOJK ini mengatur antara lain mengenai penyampaian laporan kepemilikan secara elektronik atau setiap perubahan kepemilikan saham Perusahaan Terbuka dan laporan aktivitas menjaminkan saham Perusahaan Terbuka, penyedia sistem pelaporan dan sistem publikasi secara elektronik, serta penyampaian laporan secara elektronik dalam keadaan kahar.

f. SEOJK Nomor 11/SEOJK.05/2025 tentang Laporan Berkala Dana Pensiun sebagai tindak lanjut POJK Nomor 21 Tahun 2024 tentang Laporan Berkala Dana Pensiun. SEOJK mengatur antara lain bentuk, susunan, dan tata cara penyampaian laporan berkala dana pensiun.

g. SEOJK Nomor 12/SEOJK.05/2025 tentang Sertifikasi Kompetensi Kerja bagi Perusahaan Perasuransian, Lembaga Penjamin, Dana Pensiun, serta Lembaga Khusus Bidang Perasuransian, Penjaminan, dan Dana Pensiun sebagai tindak lanjut POJK Nomor 34 Tahun 2024 tentang Pengembangan Kualitas Sumber Daya Manusia Bagi Perusahaan Perasuransian, Lembaga Penjamin, Dana Pensiun Serta Lembaga Khusus Bidang Perasuransian, Penjaminan dan Dana Pensiun. SEOJK ini mengatur antara lain mengenai sertifikasi kompetensi kerja dan sertifikasi kompetensi selain sertifikasi kompetensi kerja bagi PPDP dan lembaga khusus PPDP.

h. SEOJK Nomor 13/SEOJK.05/2025 tentang Laporan Berkala Perusahaan Pialang Asuransi, Perusahaan Pialang Reasuransi, dan Perusahaan Penilaian Kerugian Asuransi sebagai tindak lanjut POJK Nomor 22 Tahun 2024 tentang Laporan Berkala Perusahaan Perasuransian. SEOJK ini mengatur antara lain bentuk, susunan dan tata cara penyampaian laporan berkala, penyampaian koreksi laporan berkala, dan penundaan batas waktu penyampaian laporan berkala dan/atau koreksi laporan berkala perusahaan perasuransian.

OJK sedang memfinalisasi penyusunan:

a. RPOJK Penilaian Kemampuan dan Kepatutan serta Penilaian Kembali bagi Pihak Utama di Sektor Inovasi Teknologi Sektor Keuangan serta Aset Keuangan Digital dan Aset Kripto, yang antara lain mengatur faktor-faktor, tata cara dan penetapan hasil Penilaian Kemampuan dan Kepatutan, tata cara Penilaian Kembali Pihak Utama (PKPU), hasil akhir dan konsekuensi PKPU.

b. RSEOJK Penerapan Program Anti Pencucian Uang, Pencegahan Pendanaan Terorisme, Dan Pencegahan Pendanaan Proliferasi Senjata Pemusnah Massal (APU, PPT, PPSPM) Bagi Pedagang Aset Keuangan Digital, sebagai peraturan pelaksanaan dari POJK Nomor 8 Tahun 2023 tentang Penerapan APU, PPT, dan PPSPM di Sektor Jasa Keuangan. RSEOJK ini akan mengatur hal-hal yang meliputi penerapan program APU, PPT, dan PPSPM berbasis risiko (risk-based approach), pengawasan aktif direksi dan dewan komisaris, kebijakan dan prosedur, pengendalian internal, sistem informasi manajemen, SDM, serta pelaporan bagi Pedagang Aset Keuangan Digital.

OJK sedang menyusun:

a. RPOJK tentang Penerapan Tata Kelola Terintegrasi Bagi Perusahaan Induk Konglomerasi Keuangan (PIKK) sebagai ketentuan lanjutan atas terbitnya POJK Nomor 30 Tahun 2024 tentang Konglomerasi Keuangan dan Perusahaan Induk Konglomerasi Keuangan. POJK ini menyempurnakan POJK Nomor 18/POJK.04/2014 tentang Tata Kelola bagi Konglomerasi Keuangan dan mengatur tata kelola yang lebih setara bagi PIKK Operasional dan PIKK Nonoperasional.

b. RPOJK tentang Penyelenggaraan Kegiatan Usaha Manajer Investasi (MI). Aturan ini merevisi Peraturan Bapepam-LK Nomor V.A.3 tentang Perizinan Perusahaan Efek yang Melakukan Kegiatan Usaha Sebagai Manajer Investasi. RPOJK antara lain mengatur terkait persyaratan perizinan, pengelompokan kegiatan usaha, pelaporan, dan pencabutan izin usaha.

c. RPOJK tentang Penyelenggaraan Kegiatan Usaha Perusahaan Efek Yang Melakukan Kegiatan Usaha Sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek, yang mencabut POJK Nomor 20/POJK.04/2016. RPOJK ini mengatur antara lain pengelompokan kegiatan usaha Perusahaan Efek, persyaratan yang harus dipenuhi PE berdasarkan kegiatan usaha, tata cara permohonan perizinan PEE dan PPE, penyelenggaraan kegiatan usaha secara syariah, single presence policy, kewajiban dan pencabutan izin usaha.

d. RSEOJK tentang Tarif Premi Asuransi Harta Benda dan Kendaraan Bermotor sebagai penyempurnaan ketentuan tarif premi yang berlaku saat ini. RSEOJK mengatur tarif premi asuransi kendaraan bermotor berbasis listrik dan penyesuaian beberapa tarif untuk okupasi harta benda.

e. RSEOJK tentang Unit Usaha Penjaminan (UUP) sebagai amanat POJK Nomor 36 Tahun 2024 bagi Perusahaan Asuransi yang menjalankan kegiatan penjaminan berdasarkan penugasan Pemerintah. RSEOJK ini antara lain mengatur mengenai kriteria dan ruang lingkup pembentukan UUP paling lambat 6 bulan setelah POJK Nomor 36 Tahun 2024 efektif berlaku (sampai dengan Desember 2025).

f. RSEOJK tentang Laporan Penerapan Tata Kelola yang Baik bagi Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya sebagai ketentuan pelaksanaan dari POJK Nomor 48 Tahun 2024 tentang Tata Kelola yang Baik bagi PVML yang antara lain mengatur mengenai transparansi penerapan tata kelola yang baik, pedoman penilaian sendiri/self assessment, dan tata cara penyampaian laporan penerapan tata kelola yang baik.

OJK akan menyusun POJK tentang Penguatan Ekosistem Asuransi Kesehatan sebagai tindak lanjut Rapat Kerja Komisi XI DPR-RI dengan OJK, sehingga ketentuan dalam Surat Edaran OJK Nomor 7 Tahun 2025 tentang Penyelenggaraan Produk Asuransi Kesehatan (SEOJK Nomor 7 Tahun 2025) yang sedianya efektif berlaku 1 Januari 2026, ditunda penerapannya dan akan diatur kembali dalam POJK yang akan disusun.

Sebagai tindak lanjut POJK Nomor 30 Tahun 2024 tentang Konglomerasi Keuangan dan PIKK, OJK sedang memproses perizinan dalam rangka penetapan kelembagaan Perusahaan Induk Konglomerasi Keuangan (PIKK).

OJK telah melakukan sosialisasi pelaporan penerapan Strategi Anti Fraud (SAF) sesuai POJK Nomor 12 Tahun 2024 tentang Penerapan Strategi Anti Fraud bagi Lembaga Jasa Keuangan kepada Bank Umum serta BPR dan BPRS dengan Modal Inti minimal Rp50 miliar. Kegiatan ini sebagai bentuk persiapan penyampaian laporan penerapan SAF semester I 2025 yang disampaikan paling lambat 31 Juli 2025, serta persiapan lebih awal atas rencana pelaporan tahap kedua bagi LJK yang disampaikan paling lambat 31 Januari 2026. Sosialisasi difokuskan pada tata cara pengisian dan pelaporan SAF dalam rangka memitigasi kendala teknis yang sempat terjadi pada pelaporan pelaporan tahap 1 yang telah terlaksana selama bulan Januari 2025 serta untuk meningkatkan pemahaman bank agar dapat mengisi laporan dengan akurat dan tepat waktu mengingat laporan SAF akan dipertukarkan pada aplikasi SIPELAKU.

OJK menjadi tuan rumah Rapat Koordinasi Komite Kebijakan Sektor Kesehatan (KKSK) pada tanggal 24 Juni 2025 yang dihadiri Pemimpin/Pejabat dari Kementerian Kesehatan, Kementerian Kependudukan dan Pembangunan Keluarga/Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN), Badan Pengawas Obat dan Makanan (BPOM), serta BPJS Kesehatan. Rapat bertujuan untuk memperkuat sinergi dan koordinasi antar pemangku kepentingan dalam merumuskan kebijakan strategis sektor kesehatan, termasuk penguatan sistem pembiayaan kesehatan yang berkelanjutan dan peningkatan kualitas layanan kesehatan bagi masyarakat.

OJK telah meluncurkan Database Agen dan Database Polis Asuransi pada tanggal 30 Juni 2025 sebagai bagian dari upaya memperkuat infrastruktur data dan tata kelola industri asuransi nasional serta meningkatkan legalitas dan profesionalisme agen melalui sistem registrasi digital terintegrasi via aplikasi SPRINT, yang terhubung dengan asosiasi dan identitas digital berbentuk QR code. Database Polis Asuransi hadir sebagai bagian dari kewajiban pelaporan bulanan atas data per polis, yang dilakukan melalui sistem APOLO mulai periode Juni 2025 untuk mendukung pengawasan berbasis risiko, mempersiapkan implementasi program penjaminan polis pada 2028, serta memperkuat akurasi dan keterbukaan data di seluruh industri.

Dalam rangka memperkuat manajemen risiko industri Pinjaman Daring (Pindar), OJK telah:

a. meminta industri untuk memperketat prinsip repayment capacity dan electronic Know Your Customer (e-KYC) sebagai dasar pemberian pendanaan;

b. menetapkan bahwa mulai tanggal 31 Juli 2025, Penyelenggara Pindar wajib menjadi pelapor Sistem Layanan Informasi Keuangan (SLIK) sebagaimana diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 11 Tahun 2024 tentang Perubahan Kedua atas Peraturan OJK Nomor 18/POJK.03/2017 mengenai Pelaporan dan Permintaan Informasi Debitur melalui Sistem Layanan Informasi Keuangan (SLIK).

Dalam rangka meningkatkan literasi keuangan digital masyarakat serta membangun solusi inovatif guna menciptakan ekosistem keuangan digital yang lebih aman, transparan, dan terpercaya, OJK telah menyelenggarakan beberapa kegiatan yaitu:

a. Pada tanggal 28 Mei 2025, OJK kembali menyelenggarakan Digital Financial Literacy (DFL) di Universitas Pendidikan Muhammadiyah Sorong, Papua Barat. Kegiatan ini bertujuan untuk meningkatkan pemahaman masyarakat terhadap manfaat, risiko, serta produk dan layanan keuangan digital termasuk aset kripto.

b. Pada tanggal 5 Juni 2025, OJK bersama Bank Indonesia melaksanakan Kick-off kegiatan kompetisi Hackathon OJK-BI Tahun 2025, yang akan diselenggarakan sejak Juni hingga September 2025, dengan tema besar “Empowering the Future: Innovating Digital Services and Financial Solutions for Inclusive Growth and Resilient Economy". Dalam kegiatan ini, OJK mengusung tema utama Risk Management & Consumer Protection, dengan sub tema Smart contract audit dan On-chain analysis. Adapun kompetisi Hackathon OJK-BI Tahun 2025 terbuka bagi peserta umum dengan dua kategori yaitu profesional dan mahasiswa.

Sehubungan dengan RPOJK tentang Akses Pembiayaan UMKM yang telah dikonsultasikan dengan DPR, OJK telah menyosialisasikan kepada kementerian dan lembaga, Bank Indonesia, pimpinan lembaga jasa keuangan dan asosiasi lembaga jasa keuangan sehingga diharapkan dapat memperkuat arah kebijakan pengembangan UMKM secara terstruktur, baik dari sisi kuantitas maupun kualitas dengan mewajibkan bank dan LKNB untuk menyediakan skema pembiayaan yang inklusif, efisien, dan terjangkau bagi UMKM.

Terkait dengan penanganan perjudian daring dan kejahatan keuangan lainnya, Bank telah diminta untuk meningkatkan upaya penanganan perjudian daring dan kejahatan keuangan lainnya secara lebih intensif antara lain memantau rekening dormant agar tidak digunakan untuk kejahatan keuangan dan meningkatkan efektivitas perbankan dalam menangani jual beli rekening, melaporkan sebagai Laporan Transaksi Keuangan Mencurigakan (LTKM) kepada PPATK atas penggunaan rekening oleh terduga pelaku kejahatan, menganalisis aliran dana dan cyber patrol atas penyalahgunaan rekening dan logo masing-masing bank di dunia maya.

Dalam menghadapi meningkatnya risiko insiden siber yang mengancam stabilitas sektor keuangan, OJK memperkuat pengaturan teknologi informasi di sektor perbankan dan akan membentuk satuan tugas (task force) penanganan insiden siber untuk memastikan respons yang lebih terkoordinasi, cepat, dan efektif. OJK juga mengimbau seluruh pelaku industri jasa keuangan untuk meningkatkan ketahanan siber dan memperkuat koordinasi dengan regulator guna menjaga integritas dan keamanan sistem keuangan nasional.

C. Pengembangan dan Penguatan SJK Syariah

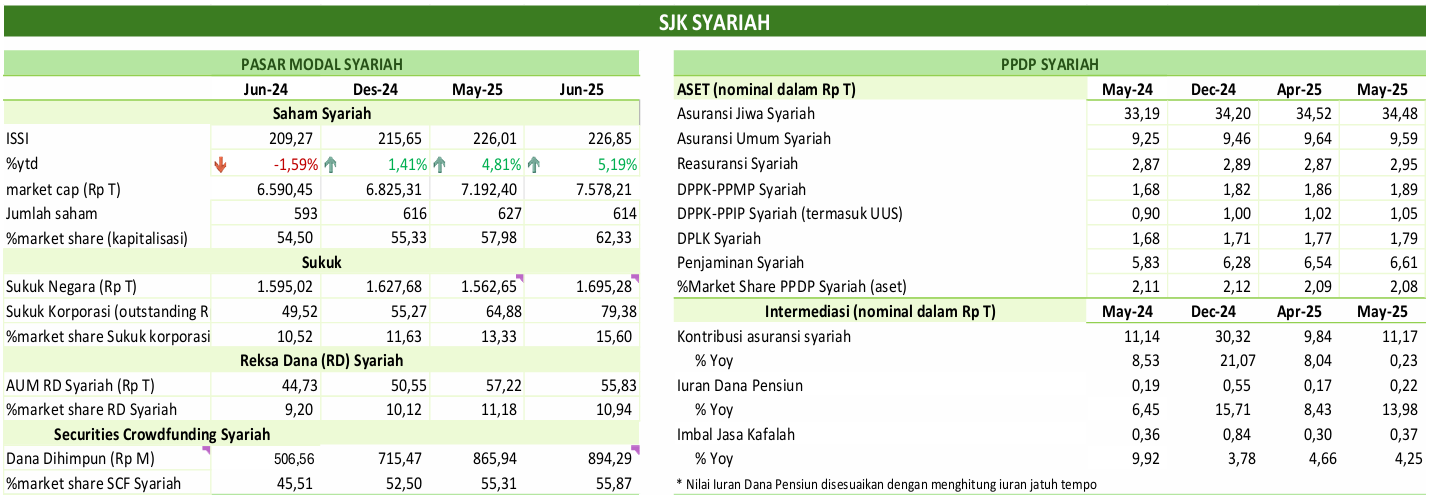

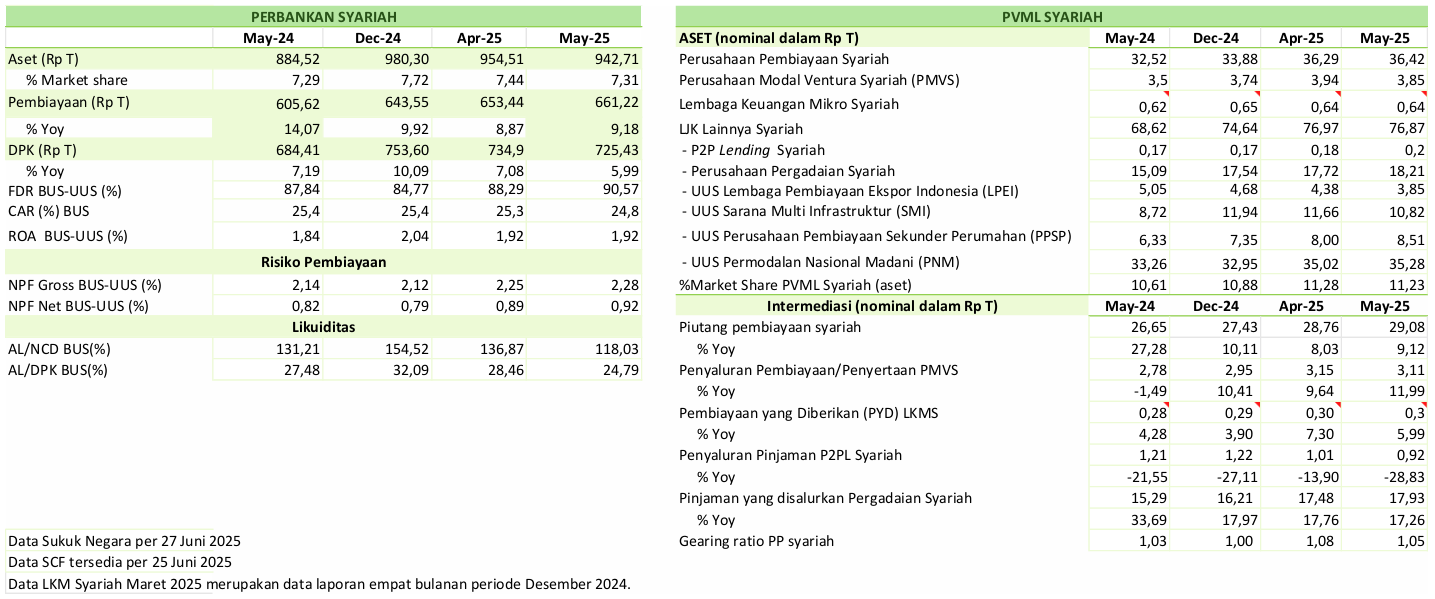

Pada industri keuangan syariah, indeks saham syariah (ISSI) menguat 5,19 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 10,45 persen ytd menjadi Rp55,83 triliun. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan pembiayaan perbankan syariah tumbuh 9,18 persen, kontribusi asuransi syariah tumbuh 0,23 persen, dan piutang pembiayaan syariah tumbuh 9,12 persen.

Sebagai tindak lanjut Pasal 9 POJK Nomor 11 Tahun 2023, 41 perusahaan telah menyampaikan perubahan Rencana Kerja Pemisahan Unit Syariah (RKPUS), dimana 29 perusahaan menyatakan akan melakukan spin-off unit syariah dengan mendirikan perusahaan baru dan 12 perusahaan akan mengalihkan portofolio kepada perusahaan lain. Pada tahun 2025 direncanakan 18 perusahaan akan melakukan spin off unit syariah dengan mendirikan perusahaan baru dan 8 perusahaan mengalihkan portofolio kepada perusahaan lain. Sejak bulan Mei 2025, terdapat 1 unit usaha syariah yang sedang memulai proses spin off dengan pendirian perusahaan baru.

OJK juga terus melakukan penguatan kolaborasi dan aliansi strategis pengembangan keuangan syariah, termasuk meningkatkan literasi dan inklusi keuangan syariah, antara lain:

Penyusunan RSEOJK tentang Tata Kelola bagi Bank Perekonomian Rakyat Syariah yang merupakan panduan pelaksanaan atas POJK Nomor 9 Tahun 2024 tentang Penerapan Tata Kelola bagi BPR dan BPRS dan POJK Nomor 24 Tahun 2024 tentang Kualitas Aset BPRS. RSEOJK ini akan mengatur panduan pelaksanaan terhadap 13 aspek tata kelola BPRS, format dan cakupan penilaian sendiri atas pelaksanaan tata kelola BPR Syariah, serta jenis laporan yang berkaitan dengan penerapan tata kelola di BPRS.

OJK berkolaborasi dengan Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS) menyelenggarakan kegiatan School of Syariah (SOS) pada 19 Juni 2025 berupa training of trainers kepada penyuluh agama dan Pra-ekosistem Pusat Inklusi Keuangan Syariah (Pra-EPIKS) kepada Badan Usaha Milik Desa (BUMDes) di Provinsi Lampung. Kegiatan Pra-EPIKS akan ditindaklanjuti dengan upaya pembukaan akses keuangan syariah pada BUMDes guna memfasilitasi layanan keuangan syariah bagi masyarakat desa. Kegiatan tersebut selaras dengan program Desaku Maju yang diinsiasi oleh Pemerintah Daerah Provinsi Lampung untuk mengoptimalkan potensi dan membangun perekonomian desa melalui BUMDes.

OJK terus berupaya mengembangkan literasi dan inklusi keuangan syariah melalui aliansi strategis salah satunya melalui Kelompok Kerja Literasi dan Inklusi Keuangan Syariah (POKJA LIKS) yang dibentuk untuk memberikan rekomendasi/masukan terhadap strategi pengembangan literasi dan inklusi keuangan syariah. OJK menyelenggarakan pertemuan POKJA LIKS Semester I Tahun 2025 pada tanggal 30 Juni 2025. Kegiatan ini dihadiri oleh seluruh anggota POKJA LIKS yang beranggotakan OJK dan pihak eksternal OJK yakni perwakilan dari Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI), Asosiasi, Self-Regulatory Organization, Masyarakat Ekonomi Syariah (MES), Ikatan Ahli Ekonomi Islam Indonesia (IAEI), akademisi, dan tokoh penggiat literasi keuangan syariah. Pada pertemuan dimaksud, turut hadir Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi dan Pelindungan Konsumen OJK selaku Dewan Pengarah yang menyatakan harapannya agar POKJA LIKS dapat menghasilkan inovasi strategi edukasi keuangan syariah serta mendorong akses dan pemanfaatan keuangan syariah oleh masyarakat. Lebih lanjut, OJK turut memaparkan mengenai hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) tahun 2025, tantangan inklusi keuangan syariah yang dihadapi saat ini, dan rencana program literasi dan inklusi keuangan syariah yang akan dilakukan.

Sebagai tindak lanjut kolaborasi implementasi program Sahabat Ibu Cakap Literasi Keuangan Syariah (SICANTIKS) antara OJK dengan PT Permodalan Nasional Madani yang telah dimulai sejak kegiatan SICANTIKS di Palembang pada tanggal 17 Mei 2025 lalu, akan dilaksanakan rangkaian webinar edukasi SICANTIKS untuk menjangkau pendamping UMKM Program Membina Ekonomi Keluarga Sejahtera (Mekaar) di seluruh wilayah Indonesia. Webinar edukasi SICANTIKS Batch II telah dilaksanakan pada tanggal 21 Juni 2025 secara online yang dihadiri oleh 4.964 peserta pendamping UMKM dari wilayah DKI Jakarta, Depok, Bekasi, Bogor, Serang, Tangerang, dan Bengkulu. Pada kegiatan tersebut, OJK menyampaikan materi edukasi mengenai pengenalan keuangan syariah, waspada aktivitas keuangan ilegal, dan pengelolaan keuangan. Selanjutnya, dilakukan sosialisasi mengenai program OJK Penggerak Duta Literasi Keuangan (OJK PEDULI) untuk mendorong para pendamping UMKM melakukan Training of Community (ToC) kepada nasabah Mekaar salah satunya melalui Pertemuan Kelompok Mingguan (PKM) dan masyarakat sekitarnya.

D. Penguatan Tata Kelola OJK

Dalam rangka penguatan integritas dan tata kelola yang baik di sektor jasa keuangan, OJK memperoleh opini Wajar Tanpa Pengecualian (WTP) dari BPK RI atas Laporan Keuangan OJK Tahun 2024. OJK berkomitmen untuk terus melakukan penguatan tata kelola, integritas, dan akuntabilitas secara konsisten dan berkelanjutan.

Sebagai bagian dari penguatan tata kelola internal, OJK telah melaksanakan Kick-off persiapan penerapan Internal Control Over Financial Reporting (ICoFR) di OJK untuk memastikan penerapan ICoFR di OJK berjalan secara efektif dan optimal pada seluruh tahapan sehingga dapat diimplementasikan penuh pada akhir tahun 2025.

OJK senantiasa meningkatkan kolaborasi dengan seluruh pemangku kepentingan dalam memperkuat tata kelola dan integritas sektor jasa keuangan (SJK) secara berkelanjutan, antara lain melalui:

Forum diskusi Survei Penilaian Integritas (SPI) tahun 2025 bersama KPK, BPS, dan BPJS Kesehatan pada 3 Juni 2025, sebagai sarana berdiskusi untuk memperkaya penerapan praktik terbaik budaya integritas secara berkesinambungan dalam rangka menindaklanjuti hasil SPI OJK tahun 2024.

Student Integrity Campaign (In Camp) di Universitas Lambung Mangkurat pada 16 Juni 2025 yang diikuti lebih dari 800 civitas akademika untuk menanamkan nilai-nilai integritas pada generasi muda melalui pendekatan yang inklusif.

Governansi Insight Forum bertema “Bersama OJK Membangun Sektor Jasa Keuangan Berintegritas" di Banjarmasin pada 17 Juni 2025, menghadirkan narasumber dari KPK, BPK, Kementerian Keuangan, dan Pemerintah Provinsi Kalimantan Selatan. Forum ini juga menekankan pentingnya penerapan POJK Nomor 12 Tahun 2024 tentang Strategi Anti-Fraud Lembaga Jasa Keuangan.

OJK menekankan pentingnya menjaga keandalan laporan keuangan serta mendorong pemanfaatan teknologi dan pengawasan yang memperhatikan aspek budaya untuk meningkatkan deteksi dan pencegahan fraud di SJK dalam forum The International Conference on Technology, Management, and Sustainability (ICTMS) 2025. Selain itu, OJK juga mendorong penanaman nilai integritas sejak dini serta memperluas jangkauan kampanye integritas kepada pelajar Indonesia di luar negeri.

Dalam acara Gathering Akuntan Publik IAPI pada 21 Juni 2025, OJK menekankan peran penting akuntan publik dalam menjaga kualitas laporan keuangan, antara lain melalui kepatuhan dalam penerapan POJK Nomor 9 Tahun 2023 yang mengatur pembatasan masa penugasan, kewajiban pelaporan temuan signifikan ke OJK, dan independensi akuntan publik serta POJK Nomor 30 Tahun 2023 terkait pengungkapan Hal Audit Utama.

Secara keseluruhan, kegiatan governansi yang diselenggarakan OJK hingga Juni 2025 telah menjangkau 14.251 peserta baik dari internal OJK maupun stakeholders eksternal OJK. Melalui kegiatan governansi ini diharapkan dapat meningkatkan penguatan tata kelola di OJK dan di Sektor Jasa Keuangan.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 30 Juni 2025, Penyidik OJK telah menyelesaikan total 149 perkara yang terdiri dari 123 perkara PBKN, 5 perkara PMDK, 20 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 127 perkara diantaranya 115 perkara telah mempunyai ketetapan hukum tetap (in kracht), 1 perkara dalam tahap banding dan 11 perkara masih dalam tahap upaya hukum kasasi. Adapun rincian lebih lanjut sebagai berikut:

No

| TAHAP

| PBKN | PMDK | PPDP | PVML | TOTAL |

| Perkara | Perkara | Perkara | Perkara | Perkara |

| 1 | Proses Telaahan | 6 | 12 | 0

| 3 | 21 |

| 2 | Penyelidikan | 5 | 2 | 2 | 3 | 12 |

| 3 | Penyidikan | 7 | 2 | 5 | 0 | 14 |

| 4 | Berkas | 7 | 0 | 0 | 1 | 8 |

| 5 | P-21 | 123 | 5 | 20 | 1 | 149 |

| 6 | SP3 | 11 | 5 | 5 | 0 | 21 |

| 7 | Tidak Ditingkatkan ke Penyelidikan | 0 | 0 | 0 | 0 | 0 |

| 8 | Tidak Ditingkatkan ke Penyidikan | 41 | 39 | 6 | 0 | 86 |

| 9 | Disampaikan Kembali kepada Pengawas al karena penyimpangan telah diselesaikan | 23 | 8 | 3 | 0 | 34 |

| 10 | Telah Ditangani APH lain | 41 | 1 | 4 | 1 | 47 |

| 11 | Bukan TPSJK | 0 | 0 | 4 | 0 | 4 |

| Total | 264 | 74 | 49 | 9 | 396 |

| |

| 1 | Putusan Pengadilan In Kracht | 92 | 5 | 17 | 1 | 115 |

| 2 | Banding | 0 | 0 | 1 | 0 | 1 |

| 3 | Kasasi | 9 | 0 | 2 | 0 | 11 |

| Total | | | | | 127 |

Sampai dengan saat ini, Penyidik OJK telah menuntaskan penanganan perkara dan melakukan pelimpahan kepada Kejaksaan Negeri tempat kejadian perkara terhadap setidaknya 5 debitur perbankan.

Pengenaan debitur dalam tindak pidana Perbankan merupakan perluasan atas subyek hukum perbankan di Undang-undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (P2SK). Penegakan hukum pidana merupakan langkah terakhir dalam hal tindakan pengawasan administratif tidak efektif (ultimum remedium).

Hal ini merupakan salah satu komitmen OJK dalam penegakan hukum terhadap pihak pelaku tindak pidana di sektor jasa keuangan, sehingga diharapkan semakin meningkatkan integritas sektor keuangan, guna mendukung terciptanya stabilitas sistem keuangan yang seimbang dengan upaya pelindungan terhadap kepentingan nasabah.

***

Informasi lebih lanjut:

Plt. Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi OJK - M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id