SP 59/GKPB/OJK/VI/2023

SIARAN PERS

STABILITAS SEKTOR JASA KEUANGAN TERJAGA DI TENGAH DINAMIKA PEREKONOMIAN GLOBAL

Jakarta, 6 Juni 2023. Rapat Dewan Komisioner Bulanan (RDKB) Otoritas Jasa Keuangan (OJK) pada 31 Mei 2023 menilai di tengah tingginya dinamika pada perekonomian global yang menyebabkan kinerja intermediasi di beberapa sektor ekonomi nasional mengalami penurunan, stabilitas sektor jasa keuangan domestik tetap terjaga dengan permodalan solid, profil risiko terjaga dan likuiditas yang memadai.

Ketidakpastian negosiasi debt-ceiling di Amerika Serikat (AS) telah meningkatkan volatilitas di pasar keuangan global khususnya di pasar surat utang setelah sempat mereda seiring tekanan terhadap perbankan global yang juga mereda. Selain itu, tingkat inflasi yang persisten di level yang tinggi, kinerja perekonomian dan pasar tenaga kerja di AS yang masih solid diperkirakan akan dapat kembali memicu kenaikan suku bunga kebijakan di AS.

Tren pelemahan perekonomian global juga masih berlanjut terutama tercermin dari penurunan aktivitas industri dan perdagangan internasional, pertumbuhan perekonomian Tiongkok yang lebih rendah daripada ekspektasi semula, penurunan harga komoditas, serta fragmentasi geopolitik.

Sekalipun demikian, kinerja perekonomian nasional terpantau relatif stabil dengan inflasi mengalami penurunan menjadi 4 persen yoy (April 2023: 4,33 persen). Kinerja sektor manufaktur masih melanjutkan ekspansi dengan Purchasing Managers Index (PMI) di Mei 2023 menjadi 50,3, namun melambat dibandingkan bulan sebelumnya (April 2023: 52,7). Neraca perdagangan juga mencatatkan surplus di April 2023 meski kinerja ekspor mengalami kontraksi yang cukup dalam dipengaruhi turunnya harga dan volume komoditas ekspor utama Indonesia.

Perkembangan Pasar Modal

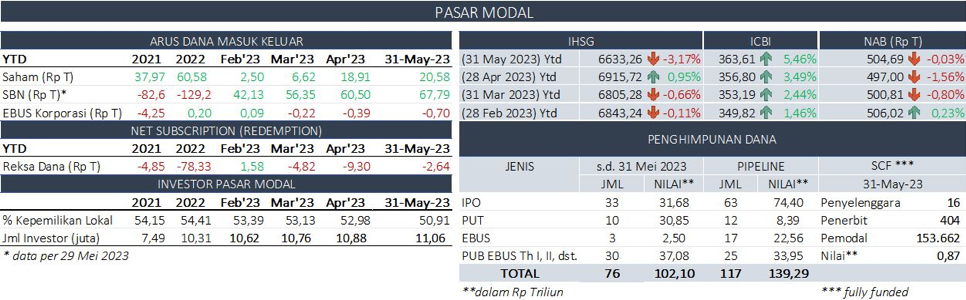

Di tengah meningkatnya volatilitas di pasar keuangan akibat sentimen negatif global, pasar saham di Mei 2023 melemah 4,08 persen mtd ke level 6.633,26 (April 2023: menguat 1,62 persen ke level 6.915,72), dengan non-resident mencatatkan inflow sebesar Rp1,67 triliun mtd (April 2023: inflow Rp12,29 triliun mtd). Pelemahan IHSG didorong pelemahan saham di sektor energi dan basic materials yang sejalan dengan perkembangan harga komoditas. Secara ytd, IHSG tercatat melemah sebesar 3,17 persen dengan non-resident membukukan net buy sebesar Rp20,58 triliun (April 2023: net buy sebesar 18,91 triliun ytd).

Di pasar obligasi, indeks pasar obligasi ICBI menguat 1,91 persen mtd dan 5,46 persen ytd ke level 363,61 (April 2023: menguat 1,02 persen mtd dan 3,49 persen ytd). Untuk pasar obligasi korporasi, aliran dana keluar investor non-resident tercatat sebesar Rp307,32 miliar (mtd) atau Rp695,66 miliar (ytd).

Pasar SBN masih melanjutkan tren positif dan membukukan dana masuk investor asing. Per 29 Mei 2023, non-resident mencatatkan inflow Rp7,29 triliun mtd (April 2023: inflow Rp4,16 triliun mtd) sehingga mendorong penurunan yield SBN rata-rata sebesar 17,70 bps mtd di seluruh tenor. Secara ytd, yield SBN turun rata-rata sebesar 40,51 bps di seluruh tenor dengan non-resident mencatatkan net buy sebesar Rp67,79 triliun ytd.

Di industri Reksa Dana, Nilai Aktiva Bersih (NAB) Reksa Dana tercatat sebesar Rp504,69 triliun atau naik 1,55 persen (mtd) dengan investor Reksa Dana membukukan net subscription sebesar Rp6,66 triliun (mtd). Secara ytd, NAB menurun 0,03 persen dan masih tercatat net redemption sebesar Rp2,64 triliun.

Penghimpunan dana di pasar modal di Mei masih terjaga tinggi, yaitu sebesar Rp102,10 triliun, dengan emiten baru tercatat sebanyak 35 emiten. Di pipeline, masih terdapat 117 rencana Penawaran Umum dengan nilai sebesar Rp139,29 triliun dengan rencana IPO oleh emiten baru sebanyak 63 perusahaan.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UMKM, hingga 31 Mei 2023 telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 404 Penerbit, 153.662 pemodal, dan total dana yang dihimpun sebesar Rp869,47 miliar.

Dalam rangka penegakan hukum di bidang pasar modal, sejak 1 Januari sampai dengan 25 Mei 2023, OJK telah mengenakan sanksi administratif atas pemeriksaan kasus di Pasar Modal kepada 14 Pihak yang terdiri dari 1 pencabutan izin dan 13 peringatan tertulis serta mengenakan sanksi administratif berupa denda atas keterlambatan dengan nilai sebesar Rp5.238.480.000,- kepada 99 pelaku jasa keuangan di Pasar Modal.

Perkembangan Sektor Perbankan

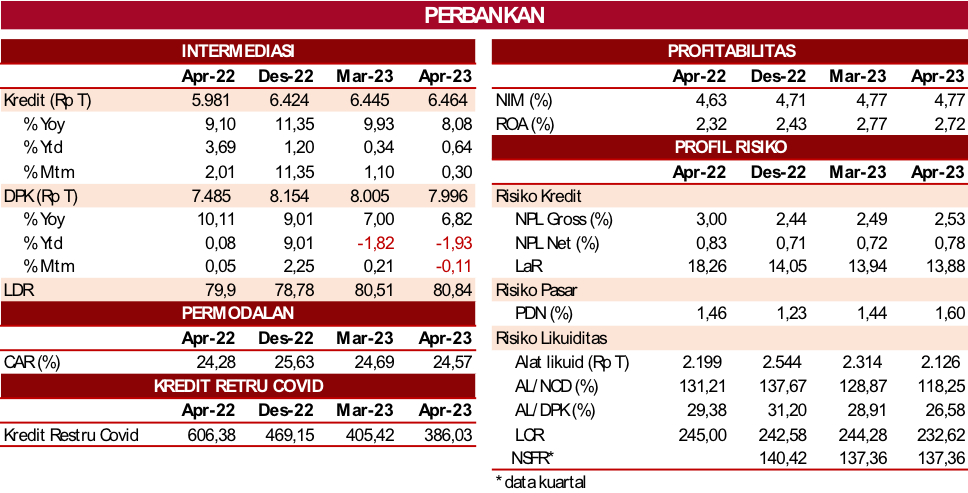

Kredit perbankan pada April 2023 tumbuh 8,08 persen yoy (Maret 2023: 9,93 persen) menjadi Rp6.464 triliun didorong oleh pertumbuhan kredit modal kerja yang termoderasi menjadi 6,55 persen yoy (Maret 2023: 9,52 persen). Secara mtm, kredit modal kerja dan konsumsi tumbuh masing-masing sebesar 0,55 persen dan 0,32 persen, dengan kredit investasi terkontraksi 0,16 persen. Sementara itu, pertumbuhan Dana Pihak Ketiga (DPK) pada April 2023 tercatat menurun menjadi 6,82 persen yoy (Maret 2023: 7,00 persen) menjadi Rp7.996 triliun, utamanya didorong penurunan pada tabungan.

Likuiditas industri perbankan pada April 2023 dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) masing-masing sebesar 118,25 persen (Maret 2023: 128,87 persen) dan 26,58 persen (Maret 2023: 28,9 persen), meskipun menurun namun masih jauh di atas ambang batas ketentuan masing-masing sebesar 50 persen dan 10 persen.

Risiko kredit masih terjaga dengan rasio NPL net perbankan sebesar 0,78 persen (Maret 2023: 0,72 persen) dan NPL gross: 2,53 persen (Maret 2023: 2,49 persen). Di sisi lain, kredit restrukturisasi Covid-19 kembali mencatatkan penurunan sebesar Rp19,42 triliun menjadi Rp386 triliun (Maret 2023: Rp405,42 triliun) dengan jumlah nasabah juga menurun menjadi 1,74 juta nasabah (Maret 2023: 1,83 juta nasabah). Risiko pasar juga menurun ditinjau dari Posisi Devisa Neto (PDN) tercatat sebesar 1,60 persen (Maret 2023: 1,44 persen), jauh di bawah threshold 20 persen.

Sementara, permodalan perbankan masih di level yang solid dengan Capital Adequacy Ratio (CAR) industri Perbankan 24,57 persen (Maret 2023: 24,69 persen).

OJK akan terus mendukung perbankan melalui langkah kebijakan yang diperlukan sehingga perbankan terus bertumbuh berkelanjutan namun tetap prudent dalam aspek manajemen risiko.

Perkembangan Sektor IKNB

Pada sektor IKNB, akumulasi pendapatan premi sektor asuransi selama periode Januari sampai dengan April 2023 mencapai Rp101,34 triliun, atau terkontraksi 1,67 persen dibandingkan periode yang sama pada tahun sebelumnya (Maret 2023: -1,3 persen).

Kontraksi didorong oleh turunnya premi di lini usaha PAYDI, dengan pertumbuhan akumulasi premi asuransi jiwa yang turun 10,25 persen yoy, dengan nilai sebesar Rp57,67 triliun per April 2023. Namun demikian, akumulasi premi asuransi umum masih tumbuh positif 12,55 persen yoy (Maret 2023: 12,87 persen), menjadi Rp43,67 triliun.

OJK terus mencermati normalisasi kinerja asuransi jiwa serta peningkatan rasio klaim yang mengindikasikan adanya konsolidasi pada pemasaran produk asuransi jiwa khususnya PAYDI. OJK akan memastikan proses konsolidasi dapat dikelola dengan baik dan dampaknya terhadap kesehatan keuangan perusahaan dapat dimitigasi.

Di sisi lain, nilai outstanding piutang pembiayaan masih tumbuh tinggi sebesar 15,13 persen yoy pada April 2023 (Maret 2023: 16,35 persen) menjadi sebesar Rp438,85 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 33,4 persen yoy dan 17,9 persen yoy.

Profil risiko Perusahaan Pembiayaan masih terjaga dengan rasio non performing financing (NPF) tercatat naik menjadi sebesar 2,47 persen (Maret 2023: 2,37 persen). Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 5,03 persen yoy dengan nilai aset sebesar Rp352,85 triliun.

Kinerja fintech peer to peer (P2P) lending pada April 2023 masih mencatatkan pertumbuhan dengan outstanding pembiayaan tumbuh sebesar 30,63 persen yoy (Maret 2023: 51,02 persen), menjadi sebesar Rp50,53 triliun. Sementara itu, tingkat risiko kredit secara agregat (TWP90) naik menjadi 2,82 persen (Maret 2023: 2,81 persen).

Sementara itu, permodalan di sektor IKNB terjaga dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) yang di atas threshold masing-masing sebesar 457,79 persen dan 311,16 persen (Maret 2023: 460,06 persen dan 315,79 persen). Meskipun RBC dalam tren yang menurun, namun secara agregat RBC industri asuransi masih berada di atas threshold sebesar 120 persen. Begitu pula pada gearing ratio perusahaan pembiayaan tercatat sebesar 2,17 kali (Maret 2023: 2,11 kali), meskipun mengalami kenaikan namun jauh di bawah batas maksimum 10 kali.

Di sisi langkah penegakan ketentuan di sektor IKNB:

OJK telah mengenakan Sanksi Pembatasan Kegiatan Usaha kepada PT Atlasre Global International selama 3 bulan sejak tanggal surat OJK (4 Mei 2023) karena tidak memenuhi ketentuan anggota Direksi Perusahaan Pialang Asuransi dan Perusahaan Pialang Reasuransi wajib memiliki sertifikat kepialangan dengan level paling rendah 1 (satu) tingkat di bawah kualifikasi tertinggi dari Lembaga Sertifikasi Profesi di bidang perasuransian.

OJK telah mencabut Sanksi Pembekuan Kegiatan Usaha kepada Perusahaan Modal Ventura PT Corpus Prima Ventura karena telah memenuhi ketentuan POJK Nomor 35/POJK.05/2015 tentang Penyelenggaraan Usaha Perusahaan Modal Ventura. Dengan dicabutnya sanksi Pembekuan Kegiatan Usaha Perusahaan Modal Ventura tersebut di atas, maka Perusahaan Modal Ventura tersebut diperbolehkan melakukan kegiatan usaha.

Perkembangan Edukasi dan Perlindungan Konsumen

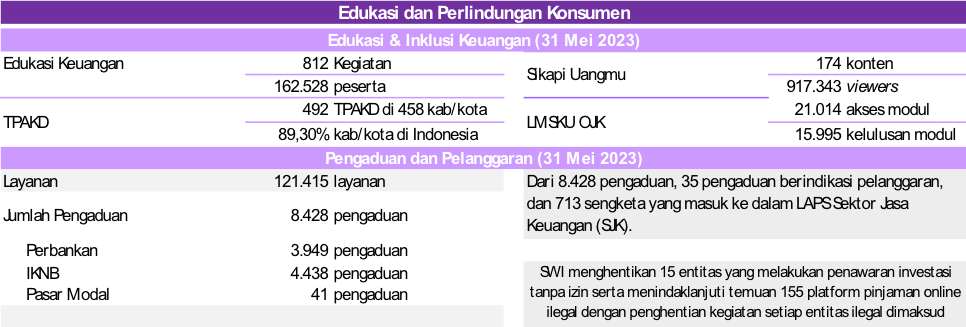

Sejak awal Januari hingga 31 Mei 2023, OJK telah menerima 121.415 permintaan layanan, termasuk 8.428 pengaduan, 35 pengaduan berindikasi pelanggaran, dan 713 sengketa yang masuk ke dalam LAPS Sektor Jasa Keuangan (SJK). Dari pengaduan tersebut, sebanyak 4.438 merupakan pengaduan sektor IKNB, 3.949 merupakan pengaduan sektor perbankan, dan sisanya merupakan layanan sektor pasar modal.

Di sisi pemberantasan pinjaman online ilegal dan investasi ilegal, OJK bersama seluruh anggota Satgas Waspada Investasi (SWI) dari 12 Kementerian/Lembaga melakukan penanganan investasi dan pinjaman online ilegal. Sampai dengan 31 Mei 2023, SWI menghentikan 15 entitas yang melakukan penawaran investasi tanpa izin serta menindaklanjuti temuan 155 platform pinjaman online ilegal dengan penghentian kegiatan setiap entitas ilegal dimaksud.

Untuk menangani isu pelindungan konsumen sektor jasa keuangan dan mendorong pemerataan literasi dan inklusi keuangan, OJK juga mendorong program literasi dan inklusi keuangan secara masif baik secara tatap muka (offline) maupun daring (online) melalui Learning Management System (LMS) dan media sosial.

Per 31 Mei 2023, OJK telah melaksanakan 812 kegiatan edukasi keuangan yang menjangkau 162.528 orang peserta secara nasional. Sikapi Uangmu, sebagai saluran media komunikasi berupa minisite dan aplikasi yang khusus menginformasikan konten terkait edukasi keuangan kepada masyarakat secara digital, telah memublikasikan konten edukasi keuangan sebanyak 174 konten, dengan jumlah pengunjung sebanyak 917.343 viewers per 31 Mei 2023. Selain itu, terdapat 19.671 pengguna LMSKU OJK per 31 Mei 2023, dengan akses terhadap modul sebanyak 21.014 kali akses dan penerbitan 15.995 sertifikat kelulusan modul.

Di sisi lain, OJK terus mendorong peran Tim Percepatan Akses Keuangan Daerah (TPAKD) sebagai forum koordinasi akselerasi perluasan akses keuangan regional untuk menunjang pemerataan literasi dan inklusi keuangan nasional. Sampai dengan 31 Mei 2023 telah terbentuk 492 TPAKD di 34 provinsi dan 458 kabupaten/kota (89,30 persen dari seluruh kabupaten/kota di Indonesia).

Arah Kebijakan

OJK mewaspadai tingginya dinamika perekonomian dan sektor keuangan global yang berpotensi berdampak pada sektor jasa keuangan nasional. Langkah mitigasi yang tepat dan efektif diperlukan agar kinerja intermediasi dan stabilitas sistem keuangan tetap terjaga sehingga dapat berkontribusi optimal bagi pertumbuhan nasional. Dalam kaitan itu, OJK melakukan langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Dalam rangka memitigasi kondisi pasar yang berfluktuasi secara signifikan, OJK akan menerbitkan ketentuan terkait kebijakan dalam menjaga kinerja dan stabilitas pasar modal sebagai landasan komprehensif kebijakan apabila terjadi tekanan/kondisi fluktuasi signifikan. Hal ini mencakup:

Parameter Kondisi Pasar yang Berfluktuasi Secara Signifikan

Kewenangan dan Tujuan OJK dalam Menangani Kondisi Pasar yang Berfluktuasi Secara Signifikan;

Buyback saham dalam kondisi dimaksud;

Bentuk Penetapan Kebijakan OJK;

Sanksi yang dapat ditetapkan.

B. Kebijakan Penguatan SJK dan Infrastruktur Pasar

Dalam rangka memperkuat implementasi APU-PPT di sektor jasa keuangan, OJK akan menerbitkan penyempurnaan ketentuan terkait hal dimaksud dengan menyelaraskan ketentuan dengan rekomendasi FATF dan hasil MER Indonesia 2022/2023, harmonisasi dengan peraturan perundangan nasional yang berlaku serta perkembangan teknologi utamanya mengenai ketentuan verifikasi nasabah dalam hal penyedia jasa keuangan menggunakan sarana elektronik milik pihak ketiga.

OJK akan menerbitkan penyempurnaan ketentuan tentang Pengembangan Kualitas SDM BPR/S agar BPR/S dapat mempertahankan eksistensinya dengan meningkatkan kualitas, integritas, kompetensi, profesionalitas, dan daya saing SDM BPR/S. Selain itu, perlu penyelarasan peraturan sehingga BPR/S mampu membangun SDM berwawasan digital di tengah perkembangan teknologi di sektor keuangan. Pengaturan tersebut mencakup:

Penyesuaian batasan minimal dana pengembangan kualitas SDM BPR/S;

Memberikan kewenangan OJK melakukan tindakan tertentu, untuk memberikan fleksibilitas tindakan pengawasan, misalnya dalam rangka penguatan SDM pada fungsi yang kritikal atau memerlukan pengembangan seperti kompetensi di bidang teknologi informasi;

Perluasan jenis dan penambahan metode pelaksanaan pengembangan kualitas SDM.

OJK dalam waktu dekat akan merilis ketentuan terkait Bursa Karbon. Peraturan tersebut diantaranya mencakup penyelenggara bursa karbon dan manajemen bursa karbon. Penerbitan ketentuan ini merupakan bagian dari upaya mengurangi emisi melalui perdagangan karbon sehingga capaian net zero emission pada 2060 dapat terpenuhi. Operasionalisasi bursa karbon untuk sektor tertentu ditargetkan dapat terselenggara pada semester 2 tahun 2023.

Dalam Peraturan OJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi, OJK telah menetapkan ketentuan ekuitas minimum oleh fintech p2p lending sebesar Rp12,5 miliar yang dilakukan secara bertahap. Pada 4 Juli 2023 ekuitas minimum sebesar Rp2,5 miliar, Juli 2024 ekuitas minimum sebesar Rp7,5 miliar, dan Juli 2025 sebesar Rp12,5 miliar.

Dalam kaitan kewajiban pemenuhan ekuitas minimum fintech p2p lending sebesar Rp2,5 miliar yang akan berlaku mulai per 4 Juli 2023, OJK telah meminta action plan pemenuhan ekuitas kepada penyelenggara fintech p2p lending dan dilakukan monitoring secara berkelanjutan.

Dalam hal penyelenggara tidak dapat memenuhi ketentuan ekuitas minimum sampai dengan tenggat waktu yang telah ditetapkan di dalam POJK 10/2022, maka OJK akan mengenakan sanksi sesuai ketentuan dimaksud. Pada prinsipnya, supervisory action yang dilakukan oleh OJK bertujuan untuk mencegah timbulnya pelanggaran ketentuan yang disebabkan karena keterbatasan kondisi keuangan dan memastikan perlindungan konsumen dapat tetap dipenuhi oleh penyelenggara.

OJK telah menerbitkan POJK Nomor 7/POJK.05/2023 tentang Tata Kelola dan Kelembagaan Perusahaan Asuransi Berbentuk Usaha Bersama pada 11 Mei 2023 sebagai amanat dari UU P2SK yang mengatur mengenai Tata Kelola Perusahaan yang Baik Bagi Usaha Bersama; Pemanfaatan Keuntungan dan Pembebanan Kerugian; Pembubaran, Likuidasi, dan Kepailitan.

C. Penguatan Tata Kelola OJK

OJK proaktif menyelenggarakan forum berkala dengan asosiasi/institusi lain di bidang governance, risk management dan compliance (GRC) dalam rangka memperkuat tata kelola industri jasa keuangan.

OJK menyelenggarakan forum penguatan nilai-nilai governansi dan penegakan integritas bagi stakeholders OJK diantaranya lembaga jasa keuangan, pemerintah daerah, perguruan tinggi/akademisi, penyedia barang/jasa bagi OJK dan masyarakat lainnya dalam rangka penerapan strategi antifraud dan sistem manajemen anti penyuapan.

OJK memperkuat kapasitas dan kompetensi sumber daya manusia pada fungsi audit internal OJK dengan dukungan dari Badan Pendidikan dan Pelatihan BPK RI untuk mendukung pelaksanaan tugas fungsi pengawasan internal OJK terhadap proses bisnis OJK.

OJK memperkuat kerja sama dengan Badan Pengawasan Keuangan dan Pembangunan (BPKP) melalui penandatanganan nota kesepahaman di bidang asurans dan konsultansi, peningkatan kompetensi SDM, penyediaan pemanfaatan data/informasi, serta penegakan hukum untuk meningkatkan kualitas pengawasan sektor jasa keuangan dan efektivitas governansi.

OJK terus mempertahankan predikat opini Wajar Tanpa Pengecualian (WTP) dari Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) atas Laporan Keuangan OJK Tahun 2022 yang berhasil diraih sejak pertama kali terbit pada tahun 2013 sebagai bentuk komitmen upaya meningkatkan governansi, integritas dan akuntabilitas pengelolaan keuangan.

Sejalan dengan upaya pembenahan yang telah dimulai dalam kerangka transformasi, di pertengahan tahun 2023 ini, OJK akan memfinalkan menyempurnakan Cetak Biru SDM-OJK dan juga struktur organisasi OJK di daerah (di luar Jakarta), serta pembentukan satuan kerja yang secara terfokus melaksanakan fungsi pengelolaan data dan laporan serta statistik secara terpadu/terintegrasi.

Berbagai upaya dimaksud ditujukan untuk semakin meningkatkan kualitas pelaksanaan tugas OJK ke depan terutama mendukung amanat UU P2SK dimana OJK diberikan tugas yang lebih besar lagi.

D. Kebijakan literasi dan inklusi keuangan serta penguatan perlindungan konsumen

Mengakselerasi penyelesaian penyusunan dan penyesuaian ketentuan sebagai tindak lanjut amanat UU P2SK, di antaranya penyesuaian POJK Nomor 6 Tahun 2022 tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan (POJK PKM SJK) dan ketentuan yang mengatur tentang satuan tugas penanganan kegiatan usaha tanpa izin di sektor keuangan dengan memperhatikan masukan dari berbagai stakeholder.

Mengakselerasi pelaksanaan diseminasi ketentuan pengawasan perilaku pelaku usaha jasa keuangan, edukasi dan perlindungan konsumen, khususnya POJK Nomor 3 Tahun 2023 tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan bagi Konsumen dan Masyarakat kepada seluruh Pelaku Usaha Jasa Keuangan (PUJK).

Memperkuat daya dukung infrastruktur satuan tugas penanganan kegiatan usaha tanpa izin di sektor keuangan yaitu kelengkapan ketentuan mekanisme koordinasi antar kementerian/Lembaga, petunjuk teknis operasional, dan sistem informasi (SiAwas) sesuai amanat Pasal 247 UU P2SK.

Memperkuat implementasi fungsi pelindungan konsumen yang efektif dan merata di seluruh Indonesia melalui transformasi organisasi Kantor Regional (KR) dan Kantor Otoritas Jasa Keuangan (KOJK), baik dalam penanganan pengaduan konsumen maupun pengawasan perilaku pelaku usaha jasa keuangan (market conduct).

Mengakselerasi penyelesaian penyusunan ketentuan teknis mengenai literasi dan inklusi keuangan sebagai turunan POJK Nomor 3 Tahun 2023 tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan bagi Konsumen dan Masyarakat, yaitu Surat Edaran OJK tentang Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan bagi Konsumen dan Masyarakat.

Meningkatkan kesadaran (awareness) masyarakat terhadap pentingnya inklusi keuangan yang merata secara nasional melalui pelaksanaan Program Road to Bulan Inklusi Keuangan (BIK) di seluruh Indonesia.

OJK senantiasa memonitor erat dinamika global maupun domestik yang dapat berpotensi mengganggu stabilitas sektor jasa keuangan nasional. Sinergi dengan KSSK juga terus diperkuat untuk mengantisipasi dampak risiko makroekonomi dan mengambil langkah kebijakan yang diperlukan untuk menjaga daya tahan sektor jasa keuangan sehingga mampu menjadi katalis pertumbuhan ekonomi nasional di tengah kondisi ketidakpastian.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - Aman Santosa;

Telp. (021) 29600000; Email: humas@ojk.go.id