SP 42/OJK/GKPB/IV/2024

SIARAN PERS

SEKTOR JASA KEUANGAN TETAP RESILIEN DAN KONTRIBUTIF DALAM MENDUKUNG PERTUMBUHAN EKONOMI NASIONAL

Jakarta, 2 April 2024. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 27 Maret 2024 menilai stabilitas sektor jasa keuangan nasional tetap terjaga stabil dengan kinerja intermediasi yang kontributif, didukung oleh likuiditas yang memadai dan tingkat permodalan yang kuat.

OJK menilai saat ini kondisi perekonomian dan pasar keuangan global cukup kondusif yang secara umum lebih baik dari ekspektasi. Namun, perkembangan geopolitik global masih perlu terus dicermati seiring peningkatan ketegangan di Timur Tengah dan Ukraina.

Di Amerika Serikat, kinerja ekonomi AS tercatat solid dan di atas ekspektasi, sehingga inflasi masih cenderung sticky. The Fed pada FOMC Meeting Maret 2024 merevisi keatas pertumbuhan ekonomi AS cukup signifikan diiringi kenaikan perkiraan inflasi. Meski demikian, The Fed tetap mempertahankan rencana penurunan FFR sebesar 75bps di tahun 2024. Likuiditas di pasar diperkirakan juga akan lebih baik seiring rencana the Fed mengurangi laju quantitative tightening. Kebijakan akomodatif the Fed juga diikuti oleh ECB dan Bank of England (BOE) yang mengisyaratkan akan menurunkan suku bunga di 2024 dengan pasar memperkirakan ECB akan menurunkan suku bunga 125 bps dan BOE sebesar 75 bps. Langkah normalisasi juga dilakukan oleh Bank of Japan (BOJ) yang meninggalkan era suku bunga negatif, dengan menaikkan suku bunga sebesar 10 bps, pertama dalam 8 tahun terakhir. Di Tiongkok, rilis beberapa kinerja ekonomi seperti penjualan ritel, kenaikan impor, dan tingkat inflasi di atas ekspektasi pasar dengan kebijakan fiskal dan moneter tetap akomodatif.

Dari sisi domestik, inflasi mengalami peningkatan seiring dengan kenaikan harga pangan, namun inflasi inti terjaga stabil, menghentikan tren penurunan sejak akhir 2022. Hal ini diharapkan menjadi indikasi pemulihan permintaan ke depan. Indikasi awal pemulihan konsumsi domestik juga terlihat dari peningkatan impor barang konsumsi yang cukup signifikan pada Februari 2024. Kinerja sektor manufaktur juga tercatat terus membaik. Namun demikian, perlu terus dicermati tren penurunan surplus neraca perdagangan seiring berlanjutnya kontraksi ekspor dan peningkatan kebutuhan impor.

Perkembangan Pasar Modal dan Bursa Karbon (PMDK)

Pasar saham domestik sampai dengan 28 Maret 2024 melanjutkan tren penguatan, dimana IHSG menguat 0,22 persen ytd ke level 7.288,81, nilai kapitalisasi pasar sebesar Rp11.692 triliun atau naik 0,15 persen ytd, serta membukukan net buy sebesar Rp26,28 triliun ytd. Penguatan terjadi di antaranya di sektor bahan baku dan sektor barang konsumen primer. Di sisi likuiditas transaksi, rata-rata nilai transaksi pasar saham tercatat Rp10,98 triliun ytd.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 1,14 persen ytd ke level 378,88. Secara ytd, yield SBN secara umum meningkat dengan rata-rata sebesar 8,92 bps di seluruh tenor dengan non-resident mencatatkan net sell sebesar Rp31,35 triliun ytd. Untuk pasar obligasi korporasi, investor non-resident juga tercatat net sell sebesar Rp1,41 triliun ytd.

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) pengelolaan investasi per 27 Maret 2024 tercatat sebesar Rp818,17 triliun (turun 0,80 persen ytd), dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp488,73 triliun atau turun 2,54 persen ytd dan tercatat net redemption sebesar Rp29,95 triliun pada Maret 2024.

Antusiasme penghimpunan dana di pasar modal juga masih terlihat, tercatat nilai Penawaran Umum sebesar Rp48,04 triliun dengan emiten baru tercatat sebanyak 15 emiten hingga 28 Maret 2024. Sementara itu, masih terdapat 123 pipeline Penawaran Umum dengan perkiraan nilai indikatif sebesar Rp59,68 triliun.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UKM, sejak pemberlakuan ketentuan SCF hingga 28 Maret 2024 telah terdapat 17 penyelenggara yang telah mendapatkan izin dari OJK dengan 517 Penerbit, 170.923 pemodal, dan total dana yang dihimpun sebesar Rp1,09 triliun.

Pada Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 28 Maret 2024, tercatat 53 pengguna jasa yang mendapatkan izin dengan total volume sebesar 571.956 tCO2e dan akumulasi nilai sebesar Rp35,30 miliar, dengan rincian nilai transaksi 27,89 persen di Pasar Reguler, 19,76 persen di Pasar Negosiasi dan 52,35 persen di Pasar Lelang. Ke depan, potensi Bursa Karbon masih sangat besar mempertimbangkan terdapat 3.546 pendaftar yang tercatat di Sistem Registri Nasional Pengendalian Perubahan Iklim (SRN PPI) dan tingginya potensi unit karbon yang ditawarkan.

Dalam rangka penegakan hukum di bidang Pasar Modal:

Pada bulan Maret 2024, OJK telah mengenakan:

a. Sanksi Administratif berupa Denda sebesar Rp1.990.000.000 dan/atau Perintah Tertulis kepada 5 Manajer Investasi, 1 Emiten, serta 1 Direksi dan 4 pihak lainnya yang menyebabkan pelanggaran; dan

b. Sanksi Administratif berupa Denda sebesar Rp3.315.000.000 kepada 11 pihak dan Perintah Tertulis kepada 3 pihak atas 2 kasus pelanggaran di bidang Pasar Modal, dengan rincian sebagai berikut:

1) Sanksi Administratif berupa Denda sebesar Rp1.215.000.000 kepada 8 Perorangan/Pihak selaku Direksi Perusahaan Efek dan 2 Perusahaan Efek, serta 3 Perintah Tertulis kepada 3 Perorangan selaku WPPE terkait pelanggaran Pasal 32 ayat (1) UUPM, pelanggaran Pengendalian Internal Perusahaan Efek yang Melakukan Kegiatan Usaha sebagai Perantara Pedagang Efek, pelanggaran Pengawasan terhadap Wakil dan Pegawai Perusahaan Efek, dan pelanggaran Perizinan Perusahaan Efek Yang Melakukan Kegiatan Usaha Sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek atas kasus kegiatan pengelolaan portofolio investasi tanpa izin Manajer Investasi dari OJK.

2) Sanksi Administratif Berupa Denda sebesar Rp2.100.000.000 kepada 1 Perorangan terkait pelanggaran Pasal 90 UUPM atas Kasus terkait Transaksi Obligasi Korporasi.

Selanjutnya selama tahun 2024, OJK telah mengenakan sanksi administratif atas pemeriksaan kasus di Pasar Modal kepada 45 Pihak yang terdiri dari sanksi administratif berupa denda sebesar Rp17.275.000.000, 13 Perintah Tertulis, 1 pembekuan izin perseorangan, dan 1 percabutan izin orang perseorangan, 2 Peringatan Tertulis serta mengenakan sanksi administratif berupa denda atas keterlambatan dengan nilai sebesar Rp15.742.480.000 kepada 179 pelaku jasa keuangan di Pasar Modal dan 25 Peringatan Tertulis atas keterlambatan penyampaian laporan, serta mengenakan 2 sanksi administratif berupa Peringatan Tetulis atas selain keterlambatan.

Perkembangan Sektor Perbankan (PBKN)

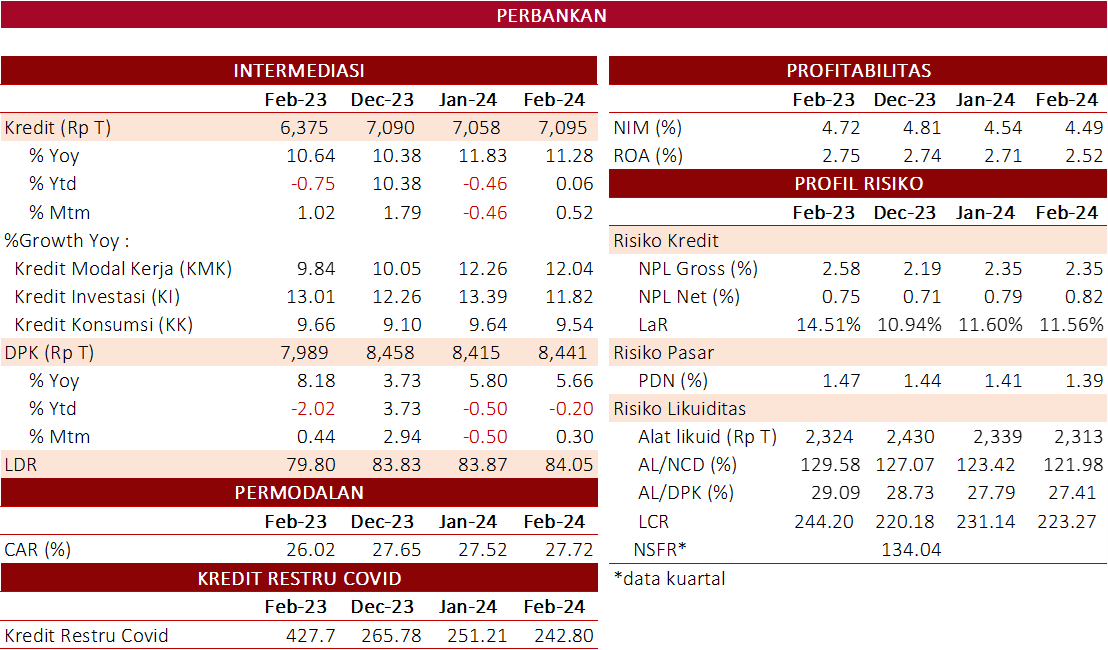

Sejalan dengan kinerja perekonomian global yang membaik di tengah fragmentasi kondisi geopolitik global, kinerja industri perbankan Indonesia per Februari 2024 tetap resilien dan stabil didukung oleh tingkat profitabilitas ROA sebesar 2,52 persen (Januari 2024: 2,71 persen) dan NIM sebesar 4,49 persen (Januari 2024: 4,54 persen). Permodalan (CAR) perbankan yang tinggi sebesar 27,72 persen (Januari 2024: 27,52 persen), menjadi bantalan mitigasi risiko yang solid di tengah kondisi ketidakpastian global.

Dari sisi kinerja intermediasi, pada Februari 2024, secara mtm kredit mengalami peningkatan sebesar Rp36,96 triliun, atau tumbuh sebesar 0,52 persen mtm. Adapun secara tahunan, kredit kembali mencatatkan double digit growth sebesar 11,28 persen (yoy) menjadi Rp7.095 triliun.

Pertumbuhan tersebut utamanya didorong Kredit Modal Kerja yang tumbuh sebesar 12,04 persen yoy, sementara ditinjau dari kepemilikan bank, Bank BUMN menjadi pendorong utama pertumbuhan kredit yaitu tumbuh sebesar 13,62 persen yoy.

Searah dengan pertumbuhan kredit, Dana Pihak Ketiga (DPK) juga mengalami pertumbuhan positif, baik secara bulanan dan tahunan. Pada Februari 2024, DPK tercatat tumbuh sebesar 0,30 persen mtm atau meningkat sebesar 5,66 persen yoy (Januari 2024: 5,80 persen yoy) atau menjadi Rp8.441 triliun, dengan giro menjadi kontributor pertumbuhan terbesar yaitu 7,33 persen yoy.

Likuiditas industri perbankan pada Februari 2024 memadai dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 121,98 persen (Januari 2024: 123,42 persen) dan 27,41 persen (Januari 2024: 27,79 persen), atau jauh di atas threshold masing-masing sebesar 50 persen dan 10 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL net perbankan sebesar 0,82 persen (Januari 2024: 0,79 persen) dan NPL gross sebesar 2,35 persen (Januari 2024: 2,35 persen). Seiring pertumbuhan perekonomian nasional, jumlah kredit restrukturisasi Covid-19 melanjutkan tren penurunan menjadi sebesar Rp242,80 triliun (Januari 2024: Rp251,21 triliun) atau turun Rp8,41 triliun, dengan jumlah nasabah tercatat turun menjadi 943 ribu nasabah (Januari 2024: 977 ribu nasabah).

Ke depan, tetap perlu diperhatikan risiko perbankan utamanya risiko pasar dan dampaknya pada risiko likuiditas terkait sentimen suku bunga global yang masih tetap tinggi, serta potensi peningkatan risiko kredit paska berakhirnya masa relaksasi kredit restrukturisasi terkait Covid-19 pada akhir Maret 2024. Untuk itu perbankan diminta meningkatkan daya tahannya melalui penguatan permodalan dan menjaga coverage CKPN secara memadai, serta secara rutin melakukan stress test untuk mengukur kemampuan permodalannya dalam menyerap potensi risiko.

Dalam rangka penegakan hukum dan perlindungan konsumen di sektor Perbankan, pada Maret 2024 OJK telah mencabut izin usaha PT BPR Aceh Utara.

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

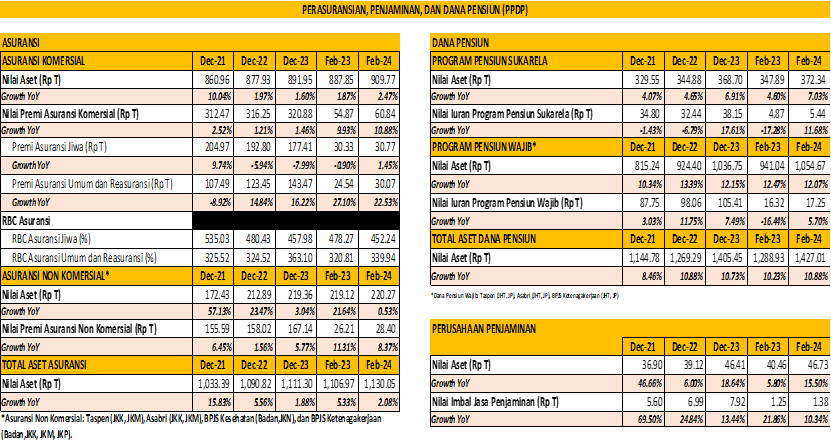

Pada sektor PPDP, aset industri asuransi di Februari 2024 mencapai Rp1.130,05 triliun atau naik 2,08 persen yoy dari posisi yang sama di tahun sebelumnya, yaitu Rp1.106,97 triliun. Dari sisi asuransi komersil, total aset mencapai Rp909,77 triliun atau naik 2,47 persen yoy. Adapun kinerja asuransi komersil berupa akumulasi pendapatan premi di Februari 2024 mencapai Rp60,84 triliun, atau naik 10,88 persen yoy, yang terdiri dari premi asuransi jiwa yang tumbuh sebesar 1,45 persen yoy per Februari 2024 dengan nilai sebesar Rp30,77 triliun, dan premi asuransi umum dan reasuransi tumbuh 22,53 persen yoy dengan nilai sebesar 30,07 triliun.

Secara umum permodalan di industri asuransi komersil tetap solid, dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) yang di atas threshold masing-masing sebesar 452,24 persen dan 339,94 persen, jauh di atas threshold sebesar 120 persen.

Untuk asuransi non komersil yang terdiri dari aset BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp220,27 triliun atau masih tumbuh 0,53 persen yoy.

Di sisi industri dana pensiun, total aset dana pensiun per Februari 2024 tumbuh sebesar 10,88 persen yoy dengan nilai sebesar Rp1.427,01 triliun, meningkat dari posisi Februari 2023 sebesar Rp1.288,93 triliun. Untuk dana pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 7,03 persen yoy dengan nilai mencapai Rp372,34 triliun. Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.054,67 triliun atau tumbuh sebesar 12,07 persen yoy.

Pada perusahaan penjaminan, nilai aset tumbuh 15,50 persen yoy dengan nilai mencapai Rp46,73 triliun pada Februari 2024, dengan posisi aset pada Februari 2023 sebesar Rp40,46 triliun.

Dalam rangka penegakan hukum dan pelindungan konsumen di sektor PPDP, pada Maret 2024, bidang Pengawasan PPDP melakukan pengenaan sanksi administratif kepada lembaga jasa keuangan di sektor PPDP sebanyak 89 sanksi, yang terdiri dari 56 sanksi peringatan/teguran dan 32 sanksi denda yang dapat diikuti dengan sanksi peringatan/teguran.

Sejalan dengan upaya pengembangan sektor PPDP, OJK juga terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada Lembaga Jasa Keuangan melalui pengawasan khusus terhadap 7 perusahaan asuransi dengan tujuan agar perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. OJK juga melakukan pengawasan khusus terhadap beberapa dana pensiun.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

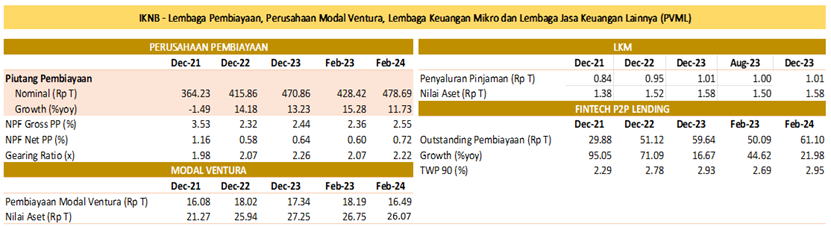

Di sektor PVML, piutang pembiayaan tumbuh di level yang tinggi meskipun kembali termoderasi menjadi 11,73 persen yoy pada Februari 2024 (Januari 2024: 13,07 persen yoy) menjadi sebesar Rp478,69 triliun, pertumbuhan didukung pembiayaan modal kerja dan multiguna yang masing-masing tumbuh sebesar 17,97 persen yoy dan 13,43 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) net tercatat sebesar 0,72 persen (Januari 2024: 0,69 persen) dan NPF gross sebesar 2,55 persen (Januari 2024: 2,50 persen). Gearing ratio PP turun tercatat sebesar 2,22 kali (Januari 2024: 2,24 kali), jauh di bawah batas maksimum 10 kali.

Pertumbuhan pembiayaan modal ventura di Februari 2024 terkontraksi sebesar 9,35 persen yoy (Januari 2024: -8,50 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,49 triliun (Januari 2024: Rp16,40triliun).

Untuk fintech peer to peer (P2P) lending, pertumbuhan outstanding pembiayaan di Februari 2024 terus melanjutkan peningkatan menjadi 21,98 persen yoy (Januari 2024: 18,40 persen yoy), dengan nominal sebesar Rp61,10 triliun. Tingkat risiko kredit macet secara agregat (TWP90) dalam kondisi terjaga di posisi 2,95 persen (Januari 2024: 2,95 persen).

Dalam rangka penegakan ketentuan di sektor PVML:

Pada posisi bulan Maret 2024, terdapat 5 PP dari 147 PP yang belum memenuhi ketentuan kewajiban ekuitas minimum. Sementara itu, untuk Penyelenggara P2P Lending, masih terdapat 8 dari 101 Penyelenggara P2P Lending yang belum memenuhi kewajiban ekuitas minimal Rp2,5 miliar. OJK terus melakukan langkah-langkah yang diperlukan terkait progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, termasuk di antaranya pengembalian izin usaha.

OJK mendukung upaya penyelesaian persoalan pembiayaan bermasalah di Lembaga Pembiayaan Ekspor Indonesia (LPEI) melalui jalur hukum. Upaya tersebut merupakan suatu langkah yang strategis untuk menyelesaikan pembiayaan bermasalah dari debitur-debitur yang tidak kooperatif dalam memenuhi kewajibannya terhadap LPEI. OJK sesuai amanat UU Pengembangan dan Penguatan Sektor Keuangan (P2SK) juga akan terus melanjutkan pengawasan secara off-site maupun pemeriksaan langsung (on-site) terhadap LPEI, termasuk mencermati penyelesaian pembiayaan bermasalah dan perkembangan kinerja LPEI.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan Maret 2024, OJK telah mengenakan sanksi administratif kepada 20 Perusahaan Pembiayaan, 6 Perusahaan Modal Ventura, dan 10 Penyelenggara P2P Lending atas pelanggaran yang dilakukan terhadap Peraturan OJK (POJK) yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan langsung. Pengenaan sanksi administratif terdiri dari 16 sanksi denda, 41 sanksi peringatan tertulis, dan 2 sanksi pembatasan kegiatan usaha sebagai tindak lanjut sanksi peringatan tertulis sebelumnya yang belum diselesaikan oleh pelaku usaha. OJK berharap, upaya penegakkan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML untuk meningkatkan aspek tata kelola yang baik, kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku, sehigga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

1. Dalam rangka penyelenggaraan Regulatory Sandbox OJK, dapat disampaikan perkembangan sebagai berikut:

a. Sejak diterbitkannya Peraturan OJK (POJK) Nomor 13 Tahun 2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan, terdapat 458 pengajuan permohonan oleh penyelenggara ITSK untuk menjadi peserta Regulatory Sandbox OJK. Atas permohonan tersebut, OJK telah menerbitkan status tercatat sebagai peserta Regulatory Sandbox terhadap 155 penyelenggara ITSK.

b. Sejak diterbitkannya POJK Nomor 13 Tahun 2018 hingga Agustus 2023, sebanyak 8 penyelenggara dalam 5 klaster model bisnis telah diberikan hasil Regulatory Sandbox, yaitu Online Gold Depository (1 penyelenggara), Social Network and Robo Advisor (1 penyelenggara), Project Financing (4 penyelenggara), Blockchain Based (1 penyelenggara), dan Insurance broker marketplace (1 penyelenggara).

c. Selanjutnya, sejak efektifnya bidang pengawasan Inovasi Teknologi Sektor Keuangan, Aset Keuangan Digital dan Aset Kripto (IAKD) pada Agustus 2023, OJK melakukan program percepatan evaluasi dan penetapan hasil Regulatory Sandbox terhadap 108 penyelenggara ITSK yang masih berada dalam Regulatory Sandbox OJK, dengan progres sebagai berikut:

Sebanyak 44 penyelenggara dalam 9 klaster model bisnis telah diberikan status hasil Regulatory Sandbox, yaitu Innovative Credit Scoring (17 penyelenggara), Regtech E-Sign (5 penyelenggara), E-KYC (6 penyelenggara), Regtech PEP (1 penyelenggara), Insurance Hub (1 penyelenggara), InsurTech (3 penyelenggara), Online Distress Solution (1 penyelenggara), Transaction Authentication (8 penyelenggara), dan Tax & Accounting (2 penyelenggara).

Terdapat 11 penyelenggara yang telah dibatalkan status tercatatnya sebagai tindak lanjut dari hasil pemantauan dan evaluasi yang dilakukan oleh OJK dan terdapat 1 pengembalian status tercatat oleh penyelenggara.

Dengan demkian, per bulan Maret 2024, terdapat 52 Penyelenggara ITSK yang masih tercatat dalam Regulatory Sandbox OJK dan terbagi dalam 5 klaster model bisnis yaitu Aggregator, Financing Agent, Funding Agent, Financial Planner, dan Wealth Tech.

d. Pada bulan Maret 2024, OJK telah menetapkan status Regulatory Sandbox terhadap penyelenggara ITSK pada 3 klaster model bisnis, yaitu:

Klaster model bisnis Transaction Authentication, dengan status direkomendasikan untuk 8 penyelenggara ITSK.

Penyelenggara pada model bisnis Transaction Authentication menghadirkan inovasi yang memberikan manfaat dalam hal mengintegrasikan layanan identifikasi dan verifikasi terhadap nasabah melalui data alternatif (selain data Identitas Kependudukan Digital Dukcapil). Selanjutnya, penyelenggara ITSK pada klaster model bisnis ini ditetapkan dengan status direkomendasikan tanpa kewajiban melakukan pendaftaran atau izin usaha ke OJK.

Klaster model bisnis Tax & Accounting, dengan status direkomendasikan untuk 2 penyelenggara ITSK.

Penyelenggara pada model bisnis Tax and Accounting menghadirkan inovasi yang memberikan manfaat bagi pengguna khususnya pelaku usaha UMKM di Indonesia dalam mengelola keuangan dan pembukuan secara mudah dan efisien. Selanjutnya, penyelenggara ITSK pada klaster model bisnis ini ditetapkan dengan status direkomendasikan tanpa kewajiban melakukan pendaftaran atau izin usaha ke OJK.

Klaster model bisnis Online Distress Solution, dengan status direkomendasikan untuk 1 penyelenggara ITSK.

Penyelenggara pada model bisnis Online Distress Solution menghadirkan inovasi yang bermanfaat bagi debitur dalam rangka manajemen utang serta meningkatkan literasi keuangan. Model bisnis ini juga bermanfaat bagi Lembaga Jasa Keuangan dalam mengurangi angka Non-Performing Loan. Dengan demkian, penyelenggara ITSK pada klaster model bisnis ini ditetapkan dengan status direkomendasikan tanpa kewajiban melakukan pendaftaran atau izin usaha ke OJK.

e. OJK akan terus melakukan percepatan evaluasi dan pemberian rekomendasi proses Regulatory Sandbox, terutama terkait dengan klaster yang memiliki karakteristik model bisnis dan aktivitas sejenis seperti Aggregator, Financing Agent, Funding Agent, Financial Planner, dan Wealth Tech.

f. Saat ini terdapat 16 penyelenggara ITSK yang telah mengajukan permohonan untuk menjadi peserta Regulatory Sandbox OJK. OJK sedang melakukan proses verifikasi dan pemeriksaan kelengkapan dokumen, serta evaluasi atas inovasi model bisnis yang diajukan oleh 16 penyelenggara ITSK dimaksud.

2. Sehubungan dengan perkembangan aktivitas Aset Keuangan Digital, termasuk Aset Kripto di Indonesia, dapat disampaikan perkembangan sebagai berikut:

a. Jumlah investor dan transaksi aset kripto domestik dalam tren meningkat dan saat ini Indonesia berada di peringkat ketujuh sebagai negara dengan jumlah investor aset kripto terbesar di dunia. Per Februari 2024, jumlah total investor aset kripto adalah 19,18 juta investor atau mengalami peningkatan 351 ribu investor dibandingkan bulan sebelumnya (Januari 2024: 18,83 juta investor). Sedangkan nilai transaksi aset kripto pada periode yang sama tercatat sebesar Rp33,69 triliun, mengalami peningkatan signifikan dibandingkan bulan sebelumnya (Januari 2024: Rp 21,57 triliun). Total akumulasi nilai transaksi aset kripto sepanjang tahun 2024 tercatat senilai Rp55,26 triliun.

b. OJK terus mendorong peningkatan literasi dan inklusi keuangan digital, penguatan ekosistem keuangan digital yang berkelanjutan, serta praktik bisnis yang etis dan bertanggung jawab, khususnya terkait dengan penerapan Artificial Intelligence. OJK berkolaborasi dengan Kementerian dan Lembaga terkait, serta asosiasi di sektor ITSK untuk mengoptimalkan inovasi teknologi dalam mendukung sektor keuangan sehingga dapat berkontribusi optimal terhadap pertumbuhan ekonomi nasional.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi dan Pelindungan Konsumen (PEPK)

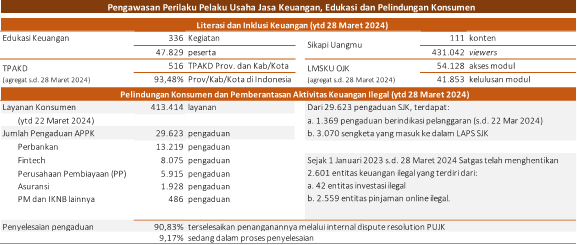

Sejak 1 Januari s.d. 28 Maret 2024, OJK telah melaksanakan 336 kegiatan edukasi keuangan yang menjangkau 47.829 orang peserta secara nasional. Sikapi Uangmu, sebagai saluran media komunikasi khusus konten terkait edukasi keuangan kepada masyarakat secara digital berupa minisite dan aplikasi, telah memublikasikan sebanyak 111 konten edukasi keuangan, dengan jumlah pengunjung sebanyak 431.042 viewers selama Januari s.d. Maret 2024. Selain itu, terdapat 45.466 pengguna Learning Management System Edukasi Keuangan (LMSKU) OJK, dengan akses terhadap modul sebanyak 54.128 kali akses dan penerbitan 41.853 sertifikat kelulusan modul.

Sepanjang bulan Maret 2024, dalam rangka memperingati Hari Perempuan Internasional, Hari Hak Konsumen Sedunia dan Global Money Week 2024 yang bertemakan “effective ways to protect consumers, especially young people, from financial scams and frauds" pada tanggal 18 Maret 2024 di OECD Conference Centre, Paris, OJK telah menyelenggarakan kegiatan literasi dan edukasi keuangan sebagai bagian dari pelindungan konsumen baik melalui publikasi di sosial media maupun melalui kegiatan secara langsung.

Upaya literasi keuangan tersebut disertai dengan penguatan program inklusi keuangan yang didukung oleh berbagai pihak, di antaranya melalui sinergi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) yang melibatkan Kementerian/Lembaga, Pelaku Usaha Jasa Keuangan (PUJK), akademisi, dan stakeholder lainnya. Sampai dengan 28 Maret 2024 telah terbentuk 516 TPAKD di 34 provinsi (89,47 persen dari provinsi di Indonesia) dan 482 kabupaten/kota (93,77 persen dari kabupaten/kota di Indonesia). Secara keseluruhan, tercatat 93.48 persen TPAKD telah terbentuk baik di tingkat provinsi/kabupaten/kota. Selain itu, telah dilaksanakan 4 sesi kegiatan pelatihan dan pendampingan UMKM dalam rangka Gerakan Nasional Bangga Buatan Indonesia/Bangga Berwisata di Indonesia (Gernas BBI/BBWI) yang diikuti oleh 1.373 UMKM dari 17 Kabupaten/Kota di Provinsi Sumatera Selatan

Sebagai upaya peningkatan literasi dan inklusi keuangan serta penguatan pelindungan konsumen, OJK aktif berpartisipasi di forum internasional pada joint meeting G20/OECD Task Force on Financial Consumer Protection and Financial Consumer Protection Organisation (FinCoNet) di Paris tanggal 19 – 20 Maret 2024 serta International Organization of Securities Commissions (IOSCO) Committe 8 (C8) meeting di Madrid tanggal 21 – 22 Maret 2024. Pada pertemuan tersebut dibahas berbagai kebijakan serta perkembangan terkait konsumen dari berbagai negara antara lain terkait financial well-being, consumer vulnerability, sustainable finance, consumer credit, Buy Now Pay Later, crypto assets, finfluencers, frauds and scams.

Sementara itu, sepanjang 2023 hingga 22 Maret 2024, OJK telah menerima 413.414 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 29.623 pengaduan. Dari pengaduan tersebut, sebanyak 13.219 berasal dari sektor perbankan, 8.075 berasal dari industri financial technology, 5.915 berasal dari industri perusahaan pembiayaan, 1.928 berasal dari industri asuransi serta sisanya merupakan layanan sektor pasar modal dan Industri Keuangan Non Bank (IKNB) lainnya.

Di sisi pemberantasan kegiatan keuangan ilegal, OJK bersama seluruh anggota Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) terus meningkatkan koordinasi dalam penanganan investasi dan pinjaman online ilegal. Sejak 1 Januari 2023 sampai dengan 28 Maret 2024, Satgas PASTI telah menghentikan 2.601 entitas keuangan ilegal yang di antaranya terdiri dari 42 investasi ilegal, dan 2.559 pinjaman online ilegal. Sampai dengan 28 Maret 2024, pengaduan entitas ilegal yang diterima sebanyak 5.249 pengaduan, meliputi pengaduan pinjol ilegal sebanyak 4.985 pengaduan, dan pengaduan investasi ilegal sebanyak 264 pengaduan, dengan perkembangan jumlah entitas illegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas

| Tahun |

| 2017 - 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | s.d. 28 Mar 2024 | Jumlah |

Investasi Ilegal

| 185 | 442 | 347 | 98 | 106 | 40 | 2 | 1.220 |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 311 | 6.991 |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 251 |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 313 | 8.462 |

Dalam hal penegakkan hukum ketentuan pelindungan konsumen, pada periode 1 Januari s.d. 28 Maret 2024, OJK telah memberikan sanksi sebagai 29 Surat Peringatan Tertulis kepada 29 PUJK, Surat Perintah kepada 3 PUJK; dan 10 Sanksi Denda kepada 10 PUJK. Selain itu, sejak Januari s.d 28 Maret 2024, terdapat 50 PUJK yang melakukan penggantian kerugian Konsumen atas 172 pengaduan dengan total sebesar Rp63.005.792.098.

Dalam hal pengawasan perilaku PUJK (market conduct) sebagaimana diamanatkan dalam UU P2SK, terdapat pelanggaran Peraturan OJK tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan yang dilakukan oleh 3 PUJK. Sehubungan dengan hal tersebut OJK telah mengenakan:

Sanksi Administratif Berupa Peringatan Tertulis kepada 1 Bank Umum atas pelanggaran ketentuan terkait iklan;

Sanksi Administratif Berupa Denda kepada 1 Bank Umum atas pelanggaran ketentuan terkait iklan;

Sanksi Administratif Berupa Peringatan Tertulis kepada 1 perusahaan pembiayaan atas pelanggaran ketentuan terkait kode etik perlindungan konsumen dalam melakukan penagihan.

Selain pemberian sanksi administratif sebagaimana dimaksud, OJK juga memberikan perintah yang harus dipenuhi oleh ketiga PUJK. Selain itu, OJK telah mengenakan Sanksi Administratif berupa Denda atas keterlambatan laporan penilaian sendiri kepada 142 PUJK dan Peringatan Tertulis atas keterlambatan penyampaian laporan kepada 4 PUJK.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan dan meningkatkan peran sektor jasa keuangan bagi pertumbuhan ekonomi nasional, OJK mengambil langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Seiring dengan aktivitas ekonomi yang membaik pasca pandemi dan semakin menurunnya kebutuhan atas kebijakan restrukturisasi kredit yang tercermin dari jumlahnya yang terus menurun, maka OJK mengakhiri kebijakan relaksasi yang diberikan untuk memitigasi scarring effect pandemi, termasuk kebijakan restrukturisasi kredit akibat dampak lanjutan covid-19 yang berakhir pada 31 Maret 2024 untuk industri perbankan sebagaimana telah ditetapkan sebelumnya. Berakhirnya kebijakan ini diperkirakan tidak berdampak signifikan bagi stabilitas sektor jasa keuangan mengingat industri jasa keuangan telah membentuk pencadangan di level yang memadai.

OJK akan menerbitkan perubahan POJK mengenai Penetapan Status Pengawasan dan Penanganan Permasalahan Bank Umum (Tematik Stabilitas Sistem Keuangan/SSK) yang ditujukan untuk mendukung terlaksananya penguatan pengawasan dan penanganan permasalahan Bank melalui respons kebijakan yang relevan, tepat waktu, dan tepat substansi untuk meningkatkan daya saing perbankan nasional serta menjaga stabilitas sistem keuangan. RPOJK ini disusun dengan melakukan penyelarasan dan penyesuaian ketentuan terkait penguatan pengawasan bank, tindak lanjut pengawasan, penanganan permasalahan bank, serta peningkatan koordinasi antar lembaga untuk mewujudkan stabilitas sistem keuangan. Respons kebijakan tersebut dilakukan dengan penyesuaian beberapa POJK berkaitan dengan SSK, secara sistematis dan komprehensif dalam 1 POJK dengan fokus untuk mendukung SSK, khususnya di sektor perbankan. Penyusunan POJK ini juga dilakukan untuk menciptakan landasan yang kuat guna mendukung pertumbuhan sektor keuangan secara berkelanjutan, sejalan dengan dinamika industri perbankan yang terus berkembang sebagaimana diamanatkan UU P2SK.

B. Kebijakan Penguatan Sektor Jasa Keuangan (SJK) dan Infrastruktur Pasar

OJK memberikan penyesuaian batas waktu penyampaian laporan industri jasa keuangan kepada OJK akibat adanya hari libur nasional dan cuti bersama. Untuk industri perbankan, batas waktu penyampaian laporan terakhir menjadi hingga 18-19 April 2024, sesuai dengan jenis dan periode laporan. Untuk industri PPDP, penyampaian laporan bulanan dan laporan ringkasan laporan bulanan diperpanjang hingga 19 April 2024, dan untuk industri PVML, laporan bulanan, laporan debitur SLIK serta beberapa laporan lainnya dapat disampaikan hingga 19 April 2024. Rincian terkait relaksasi penyampaian laporan dimaksud telah diinformasikan melalui surat kepada industri perbankan, PPDP, dan PVML.

OJK telah menerbitkan ketentuan internal tentang Pedoman Pengawasan terhadap Bank sebagai Penyalur Kredit Usaha Rakyat (KUR). Ketentuan ini disusun sebagai bentuk sinergi dengan Peraturan Menteri Koordinator Bidang Perekonomian Nomor 1 Tahun 2022 tentang Pedoman Pelaksanaan KUR sebagaimana telah diubah dengan Permenko Nomor 1 Tahun 2023 dengan pokok pengaturan terkait alur dan mekanisme pangajuan menjadi penyalur KUR dan kriteria persyaratan sehat dan berkinerja baik bagi Bank Umum dan BPR/S.

OJK akan menerbitkan POJK tentang Transparansi dan Publikasi Suku Bunga Dasar Kredit (SBDK) bagi Bank Umum Konvensional. RPOJK ini disusun untuk menyempurnakan ketentuan sebelumnya yaitu POJK Nomor 73/POJK.03/2019 dan SEOJK Nomor 9/SEOJK.03/2020, dengan pokok pengaturan terkait cara perhitungan SBDK yang terstandardisasi, menjadikan SBDK sebagai tools dalam transmisi kebijakan moneter kepada sektor riil, serta memperkuat aspek tata kelola SBDK untuk mendorong persaingan yang sehat dalam industri perbankan dan menjaga SSK.

OJK sedang memfinaliasi RPOJK Strategi Antifraud bagi Lembaga Jasa Keuangan (LJK). RPOJK ini disusun dalam rangka mengimplementasikan strategi anti fraud bagi seluruh LJK dengan menyempurnakan ketentuan sebelumnya (POJK Nomor 39/POJK.03/2019 tentang Penerapan Strategi AntiFraud Bagi Bank Umum, Bab XII POJK Nomor 35/POJK.05/2018 tentang Penyelenggaraan Usaha Perusahaan Pembiayaan dan pasal 72 POJK Nomor 69/POJK.05/2016 tentang Penyelenggaraan Usaha Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, dan Perusahaan Reasuransi Syariah), dengan memuat pengaturan mengenai jenis fraud, pilar dan kriterianya, kebijakan yang melingkupi internal, konsumen dan pihak lain, serta tata cara pelaporan yang harus disampaikan LJK dan pedoman yang bisa menjadi panduan LJK.

OJK sedang memfinalisasi RPOJK BPR dan BPRS (Tematik Kelembagaan) yang merupakan penyempurnaan atas POJK Nomor 21/POJK.03/2019 tentang Penggabungan, Peleburan, dan Pengambilalihan BPR dan BPRS, POJK Nomor 62/POJK.03/2020 tentang BPR, dan POJK Nomor 26 tahun 2022 tentang BPRS. RPOJK ini disusun untuk menata kembali industri BPR dan BPRS dari aspek kelembagaan dan diharapkan dapat memperkuat struktur, meningkatkan daya saing dan permodalan sebagai amanat UU P2SK, dengan pengaturan utama antara lain:

a. BPR/BPR Syariah diperkenankan untuk memperoleh akses tambahan permodalan dan pendanaan melalui penawaran umum efek di pasar modal.

b. Mengakselerasi konsolidasi dan memperkuat permodalan BPR/BPR Syariah melalui Penggabungan atau Peleburan terutama BPR/BPR Syariah grup dengan pendekatan Single Prensence Policy (SPP).

OJK akan meluncurkan Roadmap Penguatan dan Pengembangan BPR dan BPRS (RP2B) 2024-2027 sebagai landasan kebijakan untuk memperkuat dan mengembangkan industri BPR dan BPRS, sekaligus menjawab tantangan Industri BPR dan BPRS. RP2B 2024-2027 yang sedang disusun sejalan dengan pengaturan BPR dalam UU P2SK dan fokus kebijakan sebagaimana Roadmap OJK tahun 2022–2027 (Bidang Pengawasan Perbankan) antara lain mencakup penguatan dan konsolidasi BPR/S, Penguatan tata kelola, efisiensi dan pengembangan SDM serta Penyempurnaan metodologi pengawasan. RP2B 2024-2027 akan mencakup visi industri BPR dan BPRS ke depan yaitu menjadi “Bank yang berintegritas, tangguh dan kontributif dalam memberikan akses keuangan kepada Usaha Mikro Kecil (UMK) dan masyarakat di wilayahnya", yang kemudian akan diwujudkan melalui empat pilar utama RP2B yang berisikan action plan dan inisiatif turunannya.

OJK telah menerbitkan POJK Nomor 4 Tahun 2024 tentang Laporan Kepemilikan Atau Setiap Perubahan Kepemilikan Saham Perusahaan Terbuka dan Laporan Aktivitas Menjaminkan Saham Perusahaan Terbuka. Penyusunan POJK ini dilaksanakan dalam rangka menyelaraskan ketentuan sebagaimana diamanatkan dalam UU P2SK dan bertujuan untuk meningkatkan kualitas keterbukaan informasi oleh pemegang saham tertentu dan pengawasan yang dilakukan terhadap laporan kepemilikan saham, penyesuaian ketentuan dengan standar internasional dan praktik terbaik yang diterapkan di negara lain, serta memperluas cakupan pengaturan sehingga mencakup jenis transaksi lain yang dilakukan oleh pemegang saham Perusahaan Terbuka seperti aktivitas menjaminkan saham.

OJK sedang memfinalisasi RPOJK Pembiayaan Transaksi Efek oleh Perusahaan Efek Bagi Nasabah dan Transaksi Short Selling oleh Perusahaan Efek. RPOJK ini disusun untuk menyempurnakan ketentuan sebelumnya (POJK Nomor 55/POJK.04/2022) sekaligus menyesuaikan praktik internasional terhadap pembiayaan transaksi margin dan/atau short selling antara lain terkait minimal harga order untuk shortsell dan publikasi transaksi pembiayaan serta kebutuhan penguatan governance dan prudential kegiatan pembiayaaan transaksi nasabah seperti batas maksimum pembiayaan per nasabah/kelompok nasabah, penguatan perizinan bagi Perusahaan Efek yang melakukan kegiatan shortsell untuk kepentingan sendiri, serta larangan Perusahaan Efek untuk menggunakan dana nasabah untuk melakukan pembiayaan transaksi Efek.

OJK saat ini tengah menyusun Peta Jalan Pengembangan dan Penguatan Dana Pensiun 2024-2028. Peta jalan ini merupakan komitmen kerja baik dari sisi OJK maupun industri dengan fokus pada penguatan dan pengembangan industri dana pensiun dari berbagai aspek, di antaranya tata kelola, manajemen risiko, kesehatan keuangan, kompetensi sumber daya manusia, digitalisasi, termasuk sinergi dan harmonisasi dengan sistem pensiun nasional.

OJK tengah menyusun ketentuan mengenai Penilaian Investasi Dana Pensiun dalam rangka penyesuaian terhadap ketentuan POJK Nomor 27 Tahun 2023 tentang Penyelenggaraan Usaha Dana Pensiun yang telah diundangkan pada tanggal 27 Desember 2023 antara lain mencakup penambahan jenis investasi bagi Dana Pensiun dalam bentuk dana investasi infrastruktur dan obligasi daerah.

Dalam rangka pengintegrasian data industri asuransi, penyelenggaraan program penjaminan polis, penyediaan informasi asuransi nasional, penyusunan tarif asuransi, implementasi PSAK 117, serta check and balance bagi pemegang polis itu sendiri, maka akan dibentuk Database Polis Asuransi Nasional. Saat ini, informasi data pemegang polis masih terbatas pada 2 lini bisnis asuransi umum, yaitu asuransi kendaraan bermotor dan asuransi harta benda. Dengan adanya database Polis Asuransi Nasional, OJK dapat menganalisis data asuransi secara lebih granular sehingga dapat memperkuat pengawasan, research pengembangan, serta pengambilan keputusan. Sedangkan untuk eksternal, database ini diharapkan dapat mengidentifikasi fraud peserta polis, mendorong pembangunan sistem perusahaan yang lebih handal, business segmentation, dan memperbanyak penelitian di kalangan usaha dan akademisi.

OJK telah meluncurkan Roadmap Pengembangan dan Penguatan Perusahaan Pembiayaan (PP) periode 2024-2028 pada tanggal 5 Maret 2024 sebagai upaya mewujudkan industri Perusahaan Pembiayaan yang sehat, kuat, berintegritas, dan adaptif terhadap perkembangan teknologi serta berkontribusi kepada pertumbuhan ekonomi yang berkelanjutan. Roadmap Pengembangan dan Penguatan PP periode 2024-2028 ditopang dengan empat pilar prinsip pengembangan dan penguatan, yaitu: (1) Penguatan ketahanan dan daya saing; (2) Pengembangan elemen-elemen dalam ekosistem; (3) Akselerasi transformasi digital; dan (4) Penguatan Pengaturan, Pengawasan, dan Perizinan. Implementasi pengembangan dan penguatan industri Perusahaan Pembiayaan dilakukan pada tiga fase dalam kurun waktu 2024-2028, diawali dengan fase penguatan fondasi (2024-2025), dilanjutkan dengan fase konsolidasi dan menciptakan momentum (2026-2027), dan diakhiri dengan fase penyesuaian dan pertumbuhan (2028).

Komitmen OJK untuk memberantas aktivitas keuangan ilegal terus ditingkatkan, salah satunya melalui penyusunan peraturan kegiatan usaha tanpa izin di sektor keuangan (RPOJK Satgas) sebagai tindak lanjut Pasal 247 UU PPSK. RPOJK Satgas akan menjadi dasar penguatan pelaksanaan tugas dan kewenangan Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) yang terdiri dari 16 kementerian/lembaga. Dengan adanya pengaturan ini, pencegahan dan penanganan aktivitas keuangan ilegal ke depannya akan semakin optimal dan efektif.

C. Pengembangan dan Penguatan SJK Syariah

Sejalan dengan Pilar Penguatan Karakteristik Perbankan Syariah pada Roadmap Pengembangan dan Penguatan Perbankan Syariah Indonesia (RP3SI) tahun 2023-2027, OJK telah menyusun Pedoman Produk Pembiayaan Musyarakah dan Pedoman Kerjasama BPRS dengan Penyelenggara LPBBTI Syariah (Fintech P2P Financing). Pedoman Produk Pembiayaan Musyarakah akan menjadi panduan bagi pelaku industri perbankan syariah di Indonesia dalam implementasi akad pembiayaan musyarakah di BUS, UUS, dan BPRS. Sedangkan Pedoman Kerjasama BPRS dengan LPBBTI Syariah akan menjadi pedoman pelaksanaan kerjasama antara BPRS dengan Fintech P2P Financing dengan tetap mengutamakan karakteristik perbankan syariah dan aspek prudensial. Adanya pedoman dimaksud diharapkan dapat memberikan kesamaan pandangan atas suatu transaksi dari sisi pelaku industri perbankan syariah dan pengawas bank Syariah serta sebagai sarana edukasi bagi masyarakat.

Sebagai tindak lanjut atas POJK Nomor 11 Tahun 2023, OJK akan menyusun pedoman lebih rinci mengenai proses spin-off Asuransi Unit Syariah melalui penyusunan RSEOJK mengenai Pemisahan Unit Syariah. RSEOJK tersebut nantinya akan mengatur terkait tahapan yang harus dilakukan oleh unit syariah dalam melakukan proses spin-off, di antaranya terkait pengumuman dan pemberitahuan kepada pemegang polis dan peserta rencana pelaksanaan spin-off yang dilakukan oleh unit syariah. Pengaturan tersebut bertujuan agar proses spin-off dapat dijalankan dengan tata kelola yang baik dan tetap menjaga perlindungan konsumen.

OJK terus meningkatkan kolaborasi dan sinergi dengan berbagai pihak untuk mendorong literasi dan inklusi keuangan syariah dengan mengoptimalkan momentum Ramadan 2024 atau 1445 Hijriah melalui program Gebyar Ramadan Keuangan Syariah (GERAK Syariah) 2024 yang merupakan kampanye nasional keuangan syariah selama Bulan Ramadan dan terdiri dari berbagai kegiatan edukasi, inklusi, perlombaan dan kegiatan sosial, dengan total rencana kegiatan sebanyak 746 kegiatan di seluruh wilayah Indonesia. Dalam rangka kampanye keuangan syariah yang masif dan merata, OJK melakukan orkestrasi program literasi inklusi syariah melalui GERAK Syariah secara serentak di 35 Kantor OJK di seluruh wilayah Indonesia, berkolaborasi dengan asosiasi dan PUJKS dan pemangku kepentingan di wilayah kerjanya, termasuk Komite Daerah Ekonomi dan Keuangan Syariah (KDEKS).

D. Inovasi Teknologi Sektor Jasa Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

OJK sedang mempersiapkan infrastruktur pengaturan, pengembangan dan pengawasan untuk sektor ITSK, aset keuangan digital termasuk aset kripto agar dapat berperan dalam meningkatkan pendalaman pasar keuangan dan pertumbuhan ekonomi nasional dalam kerangka stabilitas keuangan. Arah Kebijakan Sektor IAKD di antaranya:

OJK akan menerima dan melakukan proses pendaftaran bagi Penyelenggara ITSK dari klaster model bisnis Innovative Credit Scoring (ICS) yang telah ditetapkan untuk diatur dan diawasi oleh OJK, sebagai tindak lanjut implementasi POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan Inovasi Teknologi Sektor Keuangan (ITSK).

OJK akan menerbitkan POJK mengenai Pemeringkat Kredit Alternatif yang mengatur dan mengawasi aktivitas terkait pemeringkat kredit alternatif. Pengaturan yang akan disusun berfokus pada peningkatan peran lembaga pemeringkat kredit alternatif dalam meningkatkan akses masyarakat dan sektor UMKM kepada keuangan formal khususnya melalui pemanfaatan data non-keuangan dalam menilai creditworthiness calon nasabah yang underbanked dan unbanked.

OJK akan menerbitkan POJK mengenai Aset Keuangan Digital termasuk Aset Kripto sebagai tindak lanjut atas peralihan kewenangan pengaturan dan pengawasan aset keuangan digital termasuk aset kripto dari Bappebti kepada OJK. POJK disusun untuk memastikan keberlangsungan operasional di pasar aset kripto pasca transisi dari Bappebti ke OJK dengan tetap berfokus pada penegakan integritas pasar, pelindungan konsumen, mitigasi risiko, menjaga stabilitas keuangan, dan pengembangan aset keuangan digital termasuk aset kripto sebagai kelas aset baru di sektor keuangan.

OJK sedang merumuskan kebijakan terkait penerapan Artificial Intelligence di sektor keuangan termasuk sektor ITSK. OJK berkolaborasi dengan Kementerian/Lembaga dan asosiasi di sektor ITSK terkait dengan penerapan Artificial Intelligence (AI) dan Generative AI dalam untuk mengoptimalkan inovasi di ekosistem sektor keuangan.

E. Penguatan Tata Kelola OJK

OJK kembali meraih penghargaan dari KPK sebagai peringkat I Program Pengendalian Gratifikasi Terbaik Nasional dan Program Pengendalian Gratifikasi Terbaik pada kategori Kementerian/Lembaga untuk tahun 2023. Penilaian dilakukan berdasarkan hasil monitoring dan evaluasi program pengendalian gratifikasi yang diselenggarakan KPK setiap tahun atas aspek pelaksanaan diseminasi, penilaian dan mitigasi risiko gratifikasi, inovasi, dan pengelolaan laporan gratifikasi. OJK terus berkomitmen untuk memperkuat manajemen risiko dan penegakan integritas secara berkelanjutan dalam mewujudkan transformasi governansi dan mendorong continuous improvement guna menjaga ekosistem sektor keuangan yang sehat dan dipercaya masyarakat.

OJK juga terus berkomitmen dalam pemenuhan Laporan Harta Kekayaan Penyelenggara Negara (LHKPN) kepada KPK, dengan mempertahankan 100 persen pemenuhan sesuai dengan target waktu pada Maret tahun 2024. Selain itu, OJK juga berencana menuntaskan penerapan Sistem Manajemen Anti Penyuapan (SMAP) di seluruh satker pada tahun 2024.

OJK terus meningkatkan kolaborasi dan mendorong sinergi seluruh pemangku kepentingan agar dapat memperkuat ekosistem sektor keuangan yang sehat serta memberikan nilai tambah yang optimal bagi seluruh pemangku kepentingan dengan tetap menjaga prinsip governansi yang baik, integritas, dan fokus pada aspek keberlanjutan, antara lain melalui:

a. OJK mendorong penguatan peran profesi manajemen risiko dalam Kick-Off Meeting Profesi Manajemen Risiko SJK Tahun 2024 yang diselenggarakan Indonesia Risk Management Professional Association (IRMAPA) untuk mendorong penguatan integritas dan kompetensi profesi bidang manajemen risiko di industri jasa keuangan yang penting dalam upaya meningkatkan kualitas pencegahan risiko.

b. OJK menyelenggarakan forum penguatan fungsi GRC bekerjasama dengan IAI untuk meningkatkan kualitas, kapabilitas dan pengembangan best practice standar akuntansi di Sektor Jasa Keuangan. Selain itu, dalam rangka memperkuat ekosistem pelaporan keuangan SJK, OJK dan IAI akan memperdalam penguatan ruang lingkup dalam rangka pengkinian Nota Kesepahaman antara OJK dan IAI.

- Sebagai bagian dari rangkaian kegiatan Roadshow Governansi OJK, OJK juga menyelenggarakan Governansi Insight Forum di Jakarta melibatkan Bank Indonesia, Kementerian Keuangan, Komisi Pemberantasan Korupsi (KPK), dan Lembaga Penjamin Simpanan (LPS) untuk membahas praktik-praktik terbaik dalam penegakan integritas yang dapat diterapkan di organisasi masing-masing, khususnya dalam menindaklanjuti rekomendasi SPI (Survei Penilaian Integritas) yang diselenggarakan KPK setiap tahun. OJK mengajak seluruh instansi, baik dari SJK, pemerintah, dan lembaga terkait untuk berkolaborasi dengan baik dalam memperkuat praktik governansi di Indonesia, khususnya untuk SJK, salah satunya melalui penerapan 3 lines model dan strategi anti-fraud bagi SJK, agar risiko korupsi tetap terjaga di level sangat rendah dan membangun budaya anti-fraud di SJK.

F. Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan sampai dengan 29 Maret 2024 Penyidik OJK telah menyelesaikan total 119 perkara yang terdiri dari 94 perkara Perbankan, 5 perkara Pasar Modal dan 20 perkara IKNB. Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 105 perkara, di antaranya 99 perkara telah mempunyai kekuatan hukum tetap (in kracht) dan 6 perkara masih dalam tahap kasasi.

| No | Tahap | PB | PM | IKNB | Jumlah |

| Perkara |

| 1 | Proses Telaahan | 8 | 11 | 7 | 26 |

| 2 | Penyelidikan | 3 | 4 | 1 | 8 |

| 3 | Penyidikan | 5 | 0 | 1 | 6 |

| 4 | Berkas | 4 | 0 | 0 | 4 |

| 5 | P-21 (Penyidikan Lengkap) | 94 | 5 | 20 | 119 |

| Proses Pengadilan |

| 1 | Putusan Pengadilan In Kracht | 78 | 5 | 16 | 99 |

| 2 | Banding | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 2 | 0 | 4 | 6 |

Dengan kebijakan dan langkah penegakan hukum yang dilakukan, serta senantiasa bersinergi dengan Pemerintah, Bank Indonesia, LPS, dan industri keuangan maupun asosiasi pelaku usaha di sektor riil, OJK optimis sistem keuangan dapat terjaga stabil.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi Aman Santosa

Telp. (021) 29600000; Email: humas@ojk.go.id