SP 151/GKPB/OJK/X/2025

SIARAN PERS RDKB SEPTEMBER 2025

SEKTOR JASA KEUANGAN YANG STABIL DAN ADAPTIF MENDUKUNG PERTUMBUHAN EKONOMI NASIONAL

Jakarta, 9 Oktober 2025. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 1 Oktober 2025 menilai stabilitas Sektor Jasa Keuangan (SJK) tetap terjaga.

Perkembangan di negara utama menunjukkan kondisi yang beragam. OECD merevisi pertumbuhan ekonomi global lebih kuat dari perkiraan di awal 2025, didukung oleh front loading (percepatan produksi dan perdagangan) sebelum kenaikan tarif. Sementara itu, tensi perang dagang dalam tren menurun, meskipun kemungkinan flare up tensi perang dagang dan geopolitik masih cukup tinggi.

Di Amerika Serikat, kinerja perekonomian relatif stabil dengan pertumbuhan PDB relatif tinggi meskipun pasar tenaga kerja melemah dan inflasi masih terus persisten. Siklus penurunan Fed Fund Rate (FFR) juga telah dimulai dimana The Fed pada September 2025 telah menurunkan FFR sebesar 25 bps dan diekspektasikan masih akan melakukan pemangkasan sebanyak dua kali tahun ini.

Di Tiongkok, moderasi masih berlanjut dengan rilis beberapa indikator utama baik di sisi permintaan maupun penawaran dibawah ekspektasi pasar. Sementara di Eropa, indikator perekonomian terpantau masih stagnan dengan beberapa negara utama Eropa seperti Perancis mengalami tekanan di pasar keuangannya seiring peningkatan kekhawatiran atas keberlanjutan fiskal. Di Jepang, tekanan inflasi masih persisten sehingga Bank of Japan cenderung hawkish. Perkembangan tersebut turut mendukung risk on investor global sehingga pasar saham global cenderung menguat.

Di dalam negeri, kinerja perekonomian domestik masih terjaga dengan PMI Manufaktur masih di zona ekspansi dan surplus neraca perdagangan yang meningkat. Meskipun demikian, perlu dicermati perkembangan permintaan domestik yang masih perlu didorong seiring dengan moderasi inflasi, tingkat kepercayaan konsumen, serta tingkat penjualan ritel, semen, dan kendaraan.

Perkembangan Pasar Modal, Derivatif Keuangan, dan Bursa Karbon (PMDK)

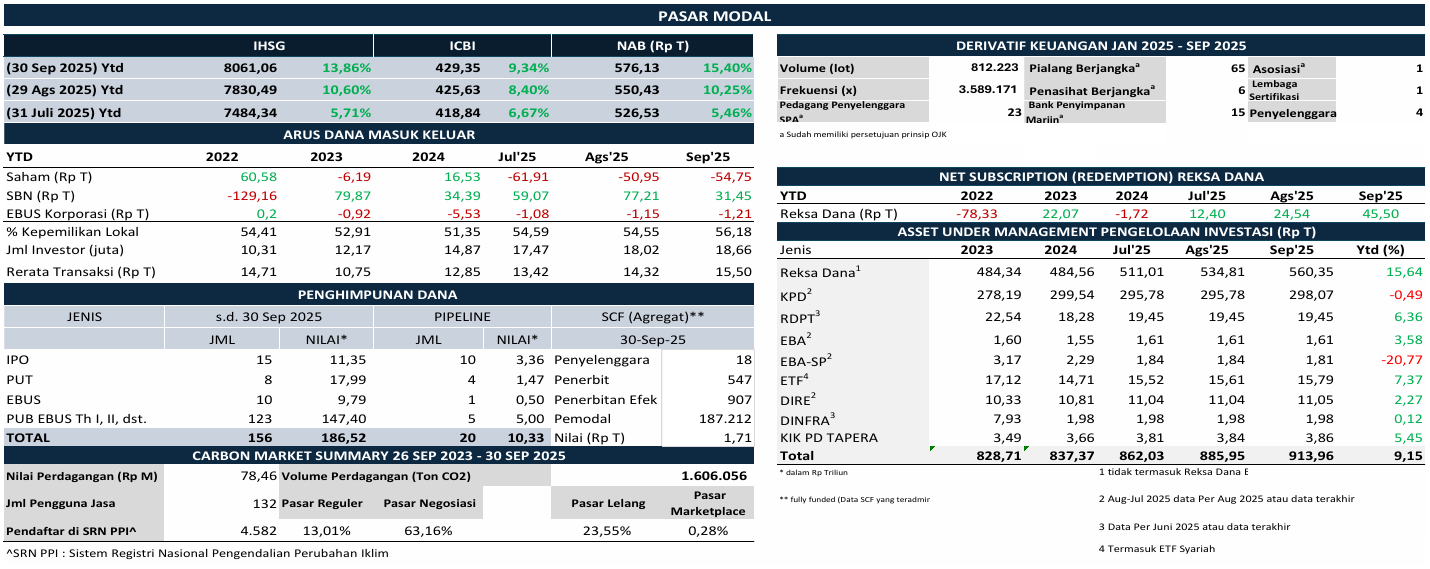

Pasar modal domestik pada September 2025 mencatatkan kinerja positif, dengan Indeks Harga Saham Gabungan (IHSG), nilai kapitalisasi pasar saham, dan Rerata Nilai Transaksi Harian membukukan rekor tertinggi (All-Time High). Perkembangan ini ditopang oleh arah penguatan pasar saham global dan kinerja perekonomian domestik yang tetap terjaga.

IHSG pada September 2025 ditutup di level 8.061,06 atau menguat 2,94 persen mtm (menguat 13,86 persen ytd), dengan nilai kapitalisasi pasar sebesar Rp14.890 triliun. IHSG dan nilai kapitalisasi pasar sempat mencatatkan All-Time High, di mana IHSG mencapai level 8.126,56 pada 24 September 2025 dan nilai kapitalisasi pasar mencapai Rp14.995 triliun pada 29 September 2025. Adapun seluruh indeks sektoral secara mtm membukukan peningkatan kinerja, kecuali sektor infrastruktur. Indeks sektoral yang menunjukkan penguatan terbesar adalah sektor perindustrian.

Likuiditas transaksi saham pada September 2025 terpantau meningkat, didominasi oleh investor individu domestik. Rerata Nilai Transaksi Harian (RNTH) saham pada September 2025 sempat mencetak rekor tertinggi yaitu sebesar Rp24,02 triliun. Adapun secara ytd per akhir September 2025, RNTH tercatat sebesar Rp15,50 triliun, meningkat dibandingkan angka RNTH ytd per akhir Agustus 2025 (Rp14,32 triliun) maupun angka RNTH tahun 2024 (Rp12,85 triliun).

Di tengah menguatnya kinerja IHSG dan meningkatnya likuiditas transaksi pada September 2025, investor asing terpantau membukukan net sell di pasar saham domestik. Net sell investor asing tercatat sebesar Rp3,80 triliun selama periode tersebut, sehingga secara ytd net sell investor asing tercatat Rp54,75 triliun.

Sementara di pasar obligasi, indeks pasar obligasi ICBI menguat 0,87 persen mtm atau 9,34 persen ytd ke level 429,35, dengan yield SBN rata-rata turun 4,63 bps secara mtm (ytd turun 62,68 bps). Investor nonresiden membukukan net sell di pasar SBN sebesar Rp45,76 triliun mtm selama September 2025 (ytd: net buy Rp31,45 triliun). Sedangkan untuk pasar obligasi korporasi, investor nonresiden membukukan net sell sebesar Rp0,06 triliun secara mtm (ytd: net sell Rp1,21 triliun ytd).

Pada industri pengelolaan investasi, per 30 September 2025 nilai Asset Under Management (AUM) tercatat sebesar Rp913,96 triliun, meningkat 3,16 persen mtm atau naik 9,15 persen ytd. Adapun Nilai Aktiva Bersih (NAB) Reksa Dana pada periode yang sama tercatat sebesar Rp576,13 triliun atau naik 4,67 persen mtm (ytd: naik 15,40 persen). Penguatan kinerja NAB Reksa Dana turut ditopang oleh net subscription investor sebesar Rp20,96 triliun secara mtm (ytd: net subscription Rp45,50 triliun), didominasi oleh net subscription pada Reksa Dana dengan underlying fixed income dan pasar uang.

Pada bulan September 2025, tercatat sebanyak 643 ribu investor baru di pasar modal domestik. Dengan demikian, secara ytd di tahun 2025 ini, investor di pasar modal meningkat sebanyak 3,79 juta menjadi 18,66 juta, atau naik 25,50 persen ytd.

Penghimpunan dana di pasar modal juga menunjukkan perkembangan positif. Per akhir September 2025 (ytd), nilai Penawaran Umum oleh korporasi mencapai Rp186,52 triliun, atau naik Rp18,60 triliun dibandingkan posisi bulan sebelumnya. Di samping itu, terdapat 17 emiten baru yang melakukan fundraising dengan nilai Rp13,15 triliun. Pada pipeline, terdapat 20 rencana Penawaran Umum dengan nilai indikatif sebesar Rp10,33 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), selama September 2025 terdapat 37 Efek baru dengan nilai dana dihimpun sebesar Rp64,61 miliar, serta terdapat 15 penerbit baru sehingga jumlah total penerbit Efek SCF saat ini mencapai 547 penerbit. Sejak pemberlakuan ketentuan SCF hingga 30 September 2025, tercatat sebanyak 907 penerbitan Efek dengan dana dihimpun sebesar Rp1,71 triliun, serta jumlah pemodal sebanyak 187.212.

Pada pasar derivatif keuangan, sejak 10 Januari hingga 30 September 2025, tercatat sebanyak 115 pihak yang telah memperoleh persetujuan prinsip OJK dengan rincian sebagai berikut: 4 penyelenggara pasar berjangka, 23 pedagang penyelenggara Sistem Perdagangan Alternatif (SPA), 65 pialang berjangka, 15 bank penyimpanan marjin, 6 penasihat berjangka, 1 asosiasi, dan 1 lembaga sertifikasi profesi.

Sementara itu, dari transaksi derivatif keuangan dengan aset yang mendasari berupa Efek, selama September 2025 volume transaksi mencapai 78.639 lot, sehingga sejak awal tahun total volume transaksi tercatat sebesar 812.223 lot. Dari sisi frekuensi, terdapat penambahan sebesar 332.806 kali selama September 2025, sehingga secara ytd tercatat sebanyak 3.589.171 kali frekuensi.

Terkait perkembangan Bursa Karbon, pada September 2025 terdapat 8 pengguna jasa baru yang telah terdaftar di Bursa Karbon, sehingga secara total tercatat sebanyak 132 pengguna jasa. Selanjutnya, penambahan volume transaksi pada bulan tersebut tercatat sebesar 1.234 tCO2e, sehingga total volume transaksi mencapai 1.606.056 tCO2e dengan akumulasi nilai Rp78,46 miliar.

Dalam rangka penegakan hukum di bidang Pasar Modal, Derivatif Keuangan dan Bursa Karbon, pada September 2025 OJK telah mengenakan Sanksi Administratif berupa Denda atas pelanggaran ketentuan perundang-undangan di Bidang Pasar Modal, Keuangan Derivatif, dan Bursa Karbon sebesar Rp2.020.000.000 kepada 7 pihak serta 7 Peringatan Tertulis.

Selama tahun 2025 (hingga akhir September), OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp25.457.800.000 kepada 50 Pihak, Sanksi Administratif berupa Pencabutan Izin Perseorangan kepada 1 Pihak, Sanksi Administratif berupa Pencabutan Izin Usaha Perusahaan Efek sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek kepada 4 Perusahaan Efek, serta Peringatan Tertulis kepada 25 Pihak serta 3 Perintah Tertulis.

Selanjutnya, OJK mengenakan Sanksi Administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp25.855.100.000,00 kepada 419 Pelaku Usaha Jasa Keuangan di Pasar Modal dan 155 Peringatan Tertulis atas keterlambatan penyampaian laporan. OJK juga mengenakan Sanksi Administratif berupa Denda sebesar Rp300.000.000,00 dan 53 Sanksi Administratif berupa Peringatan Tertulis atas selain Keterlambatan Non-Kasus.

Perkembangan Sektor Perbankan (PBKN)

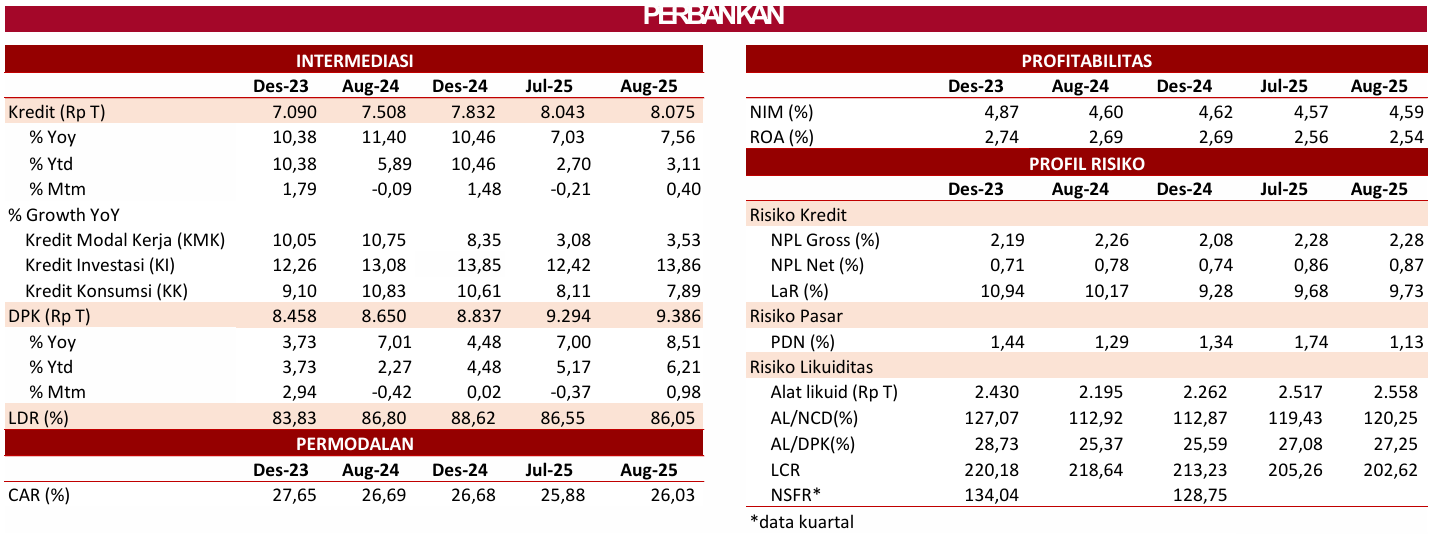

Kinerja intermediasi perbankan stabil dengan profil risiko yang terjaga dan aktivitas operasional perbankan tetap optimal untuk memberikan layanan keuangan bagi masyarakat. Pada Agustus 2025, kredit tumbuh 7,56 persen yoy (Juli 2025: 7,03 persen) menjadi Rp8.075,0 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi sebesar 13,86 persen, diikuti oleh Kredit Konsumsi 7,89 persen, sedangkan Kredit Modal Kerja tumbuh 3,53 persen yoy. Dari kategori debitur, kredit korporasi tumbuh sebesar 10,79 persen, sementara kredit UMKM tumbuh sebesar 1,35 persen.

Jika ditinjau berdasarkan sektor ekonomi, penyaluran kredit ke beberapa sektor tercatat tumbuh tinggi secara tahunan mencapai double digit. Sektor pertambangan dan penggalian tercatat tumbuh 20,13 persen, sektor pengangkutan dan pergudangan tumbuh 22,53 persen dan aktivitas jasa lainnya tumbuh 28,35 persen.

Di sisi lain, Dana Pihak Ketiga (DPK) tercatat tumbuh sebesar 8,51 persen yoy (Juli 2025: 7,00 persen yoy) menjadi Rp9.385,8 triliun, dengan giro, tabungan, dan deposito masing-masing tumbuh sebesar 15,01 persen, 5,52 persen, dan 5,73 persen yoy.

Penurunan BI Rate juga diikuti oleh penurunan suku bunga perbankan. Dibandingkan tahun sebelumnya, rerata suku bunga kredit rupiah tercatat turun 44 bps untuk kredit investasi (Aug-24: 8,86 persen; Aug-25: 8,42 persen) dan turun 31 bps untuk kredit modal kerja (Aug-24: 8,87 persen; Aug-25: 8,56 persen). Dari sisi penghimpunan dana, suku bunga deposito rupiah juga terpantau mulai menurun dibandingkan bulan lalu (Aug-25: 5,24 persen, Jul-25: 5,36 persen).

Likuiditas industri perbankan pada Agustus 2025 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 120,25 persen (Juli 2025: 119,43 persen) dan 27,25 persen (Juli 2025: 27,08 persen), masih di atas threshold masing-masing sebesar 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 202,62 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,28 persen (Juli 2025: 2,28 persen) dan NPL net 0,87 persen (Juli 2025: 0,86 persen). Loan at Risk (LaR) relatif stabil, tercatat sebesar 9,73 persen (Juli 2025: 9,68 persen). Rasio LaR tercatat stabil seperti di level sebelum pandemi.

Ketahanan perbankan juga tetap kuat tercermin dari permodalan (CAR) yang berada di level tinggi sebesar 26,03 persen (Juli 2025: 25,88 persen), menjadi bantalan mitigasi risiko yang kuat untuk mengantisipasi kondisi ketidakpastian global.

Selanjutnya, porsi kredit Buy Now Pay Later (BNPL) perbankan tercatat sebesar 0,30 persen dari total kredit perbankan dan terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per Agustus 2025, baki debet kredit BNPL sebagaimana dilaporkan dalam SLIK, tumbuh 32,35 persen yoy (Juli 2025: 33,56 persen yoy) menjadi Rp24,33 triliun (Juli 2025: Rp24,05 triliun), dengan jumlah rekening mencapai 29,33 juta (Juli 2025: 28,25 juta).

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang Perbankan, OJK mencabut izin usaha PT Bank Pembiayaan Rakyat Syariah Gayo Perseroda di Kabupaten Aceh Tengah, Provinsi Aceh, terhitung sejak 9 September 2025.

Terkait dengan pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta Bank untuk melakukan pemblokiran terhadap ±27.395 rekening (sebelumnya: 25.912 rekening) dari data yang disampaikan oleh Kementerian Komunikasi dan Digital, serta melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD).

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

Industri PPDP mengambil peran dalam mengelola risiko finansial yang dihadapi masyarakat dalam memitigasi risiko seperti saat sakit, kecelakaan, kerusakan properti atau kendaraan, serta memberikan solusi untuk perencanaan masa depan termasuk tersedianya sumber pendapatan berkelanjutan saat memasuki usia non-produktif. Selain itu, industri PPDP melalui lembaga penjaminan menjadi katalisator bagi pelaku usaha termasuk UMKM dalam memperoleh akses permodalan yang lebih luas.

Untuk industri asuransi, per Agustus 2025 aset industri mencapai Rp1.170,62 triliun atau naik 3,37 persen yoy. Dari sisi asuransi komersial, total aset tercatat sebesar Rp948,14 triliun atau mencatat pertumbuhan 3,87 persen yoy.

Kinerja asuransi komersial berupa pendapatan premi pada periode Januari-Agustus 2025 sebesar Rp219,52 triliun, atau tumbuh 0,44 persen yoy, terdiri dari premi asuransi jiwa yang terkontraksi sebesar 1,21 persen yoy dengan nilai sebesar Rp117,51 triliun, dan premi asuransi umum dan reasuransi tumbuh 2,42 persen yoy dengan nilai sebesar Rp102,01 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 472,58 persen dan 323,36 persen (di atas threshold sebesar 120 persen).

Untuk asuransi non komersial yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp222,48 triliun atau tumbuh sebesar 1,26 persen yoy.

Pada industri dana pensiun, total aset per Agustus 2025 tumbuh sebesar 8,48 persen yoy dengan nilai mencapai Rp1.611,45 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 4,47 persen yoy dengan nilai mencapai Rp395,35 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.216,11 triliun atau tumbuh sebesar 9,86 persen yoy.

Pada perusahaan penjaminan, per Agustus 2025 nilai aset tercatat tumbuh 1,94 persen yoy menjadi Rp48,83 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Dalam pemenuhan kewajiban peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK Nomor 23 Tahun 2023, berdasarkan laporan bulanan per Agustus 2025 terdapat 109 perusahaan asuransi dan reasuransi dari 144 perusahaan (75,69 persen) yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026.

OJK akan terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada LJK melalui pengawasan khusus yang sampai dengan 29 September 2025 dilakukan terhadap 6 perusahaan asuransi dan reasuransi dengan harapan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 7 Dana Pensiun yang masuk dalam pengawasan khusus.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

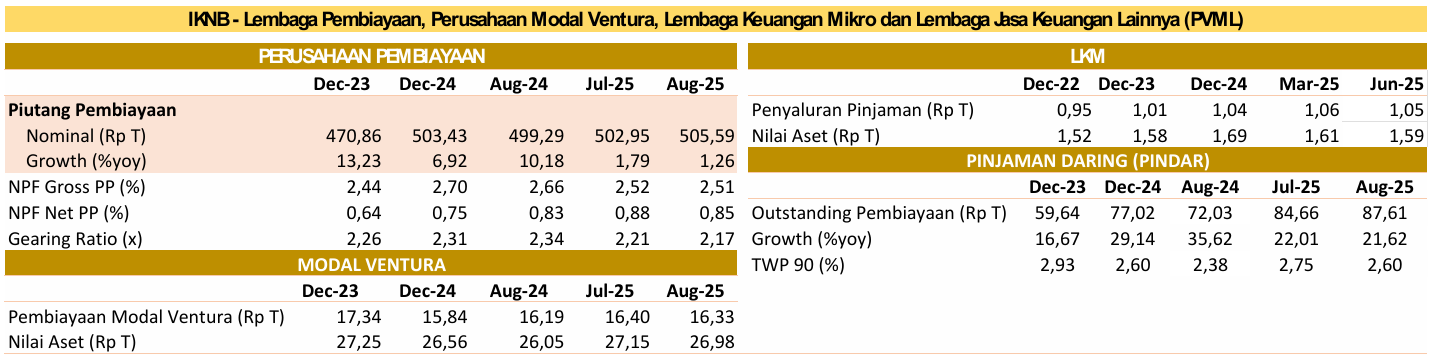

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 1,26 persen yoy pada Agustus 2025 (Juli 2025: 1,79 persen yoy) menjadi Rp505,59 triliun, didukung pembiayaan modal kerja yang tumbuh sebesar 7,62 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,51 persen (Juli 2025: 2,52 persen) dan NPF net 0,85 persen (Juli 2025: 0,88 persen). Gearing ratio PP tercatat sebesar 2,17 kali (Juli 2025: 2,21 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pembiayaan modal ventura pada Agustus 2025 tumbuh sebesar 0,90 persen yoy (Juli 2025: 1,33 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,33 triliun (Juli 2025: Rp16,40 triliun).

Pada industri Pinjaman Daring (Pindar), outstanding pembiayaan pada Agustus 2025 tumbuh 21,62 persen yoy (Juli 2025: 22,01 persen yoy), dengan nominal sebesar Rp87,61 triliun. Tingkat risiko kredit secara agregat (TWP90) berada di posisi 2,60 persen (Juli 2025: 2,75 persen).

Pada industri pergadaian, penyaluran pembiayaan pada Agustus 2025 tumbuh sebesar 28,67 persen yoy (Juli 2025: 30,37 persen yoy) menjadi Rp108,30 triliun dengan tingkat risiko kredit yang terjaga. Pembiayaan terbesar industri pergadaian disalurkan dalam bentuk produk Gadai, yaitu sebesar Rp90,08 triliun atau 83,17 persen dari total pembiayaan yang disalurkan.

Berdasarkan SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh Perusahaan Pembiayaan pada Agustus 2025 meningkat sebesar 79,91 persen yoy (Juli 2025: 56,74 persen yoy), atau menjadi Rp9,97 triliun dengan NPF gross sebesar 2,92 persen (Juli 2025: 2,95 persen).

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

Saat ini terdapat 4 dari 146 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar dan 9 dari 96 Penyelenggara Pindar yang belum memenuhi kewajiban ekuitas minimum Rp12,5 miliar. Seluruh Penyelenggara Pindar tersebut telah menyampaikan action plan kepada OJK yang memuat langkah-langkah pemenuhan ekuitas minimum, antara lain melalui penambahan modal disetor oleh pemegang saham eksisting, mencari strategic investor, dan/atau upaya merger dengan Penyelenggara Pindar lain. OJK terus melakukan langkah-langkah yang diperlukan berdasarkan progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud.

Dalam rangka menegakkan kepatuhan dan integrita industri sektor PVML, selama bulan September 2025 OJK telah mengenakan sanksi administratif kepada 23 Perusahaan Pembiayaan, 1 Perusahaan Pembiayaan Infrastruktur, 2 Perusahaan Modal Ventura, 14 Penyelenggara Pindar, 8 Perusahaan Pergadaian Swasta, 2 Lembaga Keuangan Khusus, dan 3 Lembaga Keuangan Mikro atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 50 sanksi denda dan 75 sanksi peringatan tertulis. OJK berharap upaya penegakkan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

Pelaksanaan regulatory sandbox:

a. Sejak penerbitan POJK 3 Tahun 2024 tentang Penyelenggaraan ITSK, minat dari penyelenggara ITSK untuk menjadi peserta sandbox OJK tercatat sangat tinggi. Hingga September 2025, OJK telah menerima 253 kali permintaan konsultasi dari calon peserta sandbox.

b. OJK telah menerima 21 permohonan untuk menjadi peserta sandbox, 7 di antaranya telah disetujui untuk menjadi peserta sandbox, yang terdiri dari 6 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) dan 1 penyelenggara ITSK dengan model bisnis Pendukung Pasar, serta terdapat 1 peserta sandbox yang telah menyelesaikan proses uji coba dan mendapatkan status “Lulus" pada tanggal 8 Agustus 2025, yaitu atas nama PT Indonesia Blockchain Persada (Blocktogo) dengan model bisnis tokenisasi emas (AKD-AK) dengan nama produk Gold Indonesia Republic (GIDR). Saat ini sedang dilakukan proses evaluasi terhadap 4 permohonan untuk menjadi peserta sandbox, yang terdiri dari penyelenggara dengan model bisnis AKD-AK.

Perizinan penyelenggara ITSK:

a. Sampai dengan September 2025, terdapat 30 penyelenggara ITSK resmi dan terdaftar di OJK, terdiri dari 10 Pemeringkat Kredit Alternatif (PKA) dan 20 Penyelenggara Agregasi Jasa Keuangan (PAJK). Sehubungan dengan telah selesainya proses pendaftaran bagi seluruh penyelenggara ITSK dengan model bisnis PKA dan PAJK, maka sesuai POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan ITSK, penyelenggara ITSK yang telah mendapat status terdaftar tersebut wajib untuk mengajukan permohonan izin usaha kepada OJK. Sedangkan bagi calon penyelenggara PKA dan PAJK baru, dapat langsung mengajukan permohonan izin usaha kepada OJK.

b. Sampai dengan September 2025, terdapat 12 permohonan izin usaha penyelenggara ITSK yang terdiri dari 4 PKA dan 8 PAJK, yang saat ini seluruhnya dalam proses evaluasi oleh OJK.

Berdasarkan laporan per Agustus 2025, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 1.187 kemitraan dengan Lembaga Jasa Keuangan (LJK) dari berbagai sektor, seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, pinjaman daring, lembaga keuangan mikro, dan pegadaian, serta dengan pihak penyedia jasa teknologi informasi dan penyedia sumber data.

Selama Agustus 2025, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp2,15 triliun dan telah mencapai total nilai transaksi sebesar Rp17,23 triliun sepanjang 2025 ini, dengan jumlah pengguna PAJK tercatat sebanyak 14,65 juta pengguna yang tersebar di seluruh wilayah Indonesia. Selain itu, jumlah permintaan data skor kredit (total inquiry/hit) yang diterima oleh penyelenggara ITSK dengan jenis PKA selama bulan Agustus 2025 tercatat mencapai 18,04 juta hit dan telah mencapai total hit sebanyak 123,82 juta hit sepanjang 2025 ini. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK, baik PAJK maupun PKA, telah berkontribusi signifikan dalam peningkatan pendalaman pasar di sektor jasa keuangan, serta meningkatkan aksesibilitas dan inklusi pemanfaatan produk dan layanan jasa keuangan.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, per September 2025 tercatat 1.416 aset kripto yang dapat diperdagangkan. OJK telah menyetujui perizinan 28 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 1 bursa kripto, 1 lembaga kliring penjaminan dan penyelesaian, 2 pengelola tempat penyimpanan, dan 24 pedagang aset kripto.

Jumlah konsumen pedagang aset kripto berada dalam tren meningkat, yaitu mencapai 18,08 juta konsumen pada posisi Agustus 2025 (meningkat signifikan 9,57 persen dibandingkan posisi Juli 2025 yang tercatat sebanyak 16,50 juta konsumen). Nilai transaksi aset kripto selama September 2025 tercatat sebesar Rp38,64 triliun (menurun 14,53 persen dibandingkan Agustus 2025 yang tercatat sebesar Rp45,21 triliun), sehingga total nilai transaksi aset kripto di sepanjang tahun 2025 (ytd) tercatat senilai Rp360,30 triliun. Hal ini menunjukkan kepercayaan konsumen dan kondisi pasar yang tetap terjaga baik.

Dalam rangka memberikan rujukan dan memastikan perlakuan akuntansi yang konsisten atas aset kripto milik entitas maupun aset kripto pelanggan yang dititipkan pada entitas, telah diterbitkan Buletin Implementasi Volume 8 “Aset Kripto Milik Entitas dan Aset Kripto yang Dititipkan pada Entitas" oleh Dewan Standar Akuntansi Keuangan (DSAK) – Ikatan Akuntan Indonesia (IAI) pada 25 September 2025. Penyusunan buletin ini turut melibatkan OJK serta merujuk pada Agenda Decision “Holding of Cryptocurrencies" yang diterbitkan IFRS Interpretation Committee (IFRIC) pada Juni 2019, serta merespon isu lokal terkait pengakuan aset dan liabilitas aset kripto.

OJK berkolaborasi dengan Bank Indonesia menyelenggarakan kompetisi Hackathon OJK-BI sejak 5 Juni hingga 29 Oktober 2025 sebagai ajang kompetisi untuk membangun solusi inovatif pengembangan ekosistem keuangan digital di Indonesia. Adapun jumlah proposal yang masuk mencapai 743 proposal dengan rincian 474 dari kategori profesional dan 269 berasal dari kategori mahasiswa dan terdapat 10 finalis yang tengah melakukan pembuatan prototype dan pengumuman pemenang dan showcase finalis akan dilakukan di acara FEKDI x IFSE 2025 pada tanggal 30 Oktober – 1 November 2025.

Dalam rangka meningkatkan literasi keuangan digital masyarakat, pada tanggal 11 September 2025, OJK menyelenggarakan Digital Financial Literacy (DFL) di Universitas Mulawarman, Samarinda, Kalimantan Timur. Kegiatan ini bertujuan untuk meningkatkan pemahaman masyarakat terhadap manfaat, risiko, serta produk dan layanan keuangan digital termasuk aset kripto.

OJK meningkatkan pemahaman pelaku BPRS terkait pemanfaatan Pemeringkat Kredit Alternatif (PKA) sebagai instrumen inovatif dalam menilai kelayakan kredit serta menegaskan dukungan regulasi melalui POJK Nomor 19 Tahun 2025, yang mendorong percepatan pembiayaan UMKM melalui kemitraan dengan pihak ketiga, termasuk penyelenggara PKA. Hal tersebut ditekankan pada Dialog Infinity Volume 2 pada 18 September 2025 yang diselenggarakan Pusat Inovasi OJK (OJK Infinity) bersama Asosiasi Fintech Syariah Indonesia (AFSI) dan turut dihadiri pengurus HIMBARSI serta kalangan akademisi dari AFSI Academic Partner. Kegiatan dimaksud menjadi sarana business matching sekaligus penguatan ekosistem pembiayaan di Bank Perekonomian Rakyat Syariah (BPRS). Dialog ini diikuti oleh 42 peserta yang terdiri atas perwakilan OJK, penyelenggara fintech syariah PKA anggota AFSI, pengurus HIMBARSI, pengurus AFSI, serta kalangan akademisi dari AFSI Academic Partner.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

Sejak 1 Januari 2025 hingga 30 September 2025, OJK telah menyelenggarakan 4.736 kegiatan edukasi keuangan yang menjangkau 7.094.592 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 252 konten edukasi, dengan total 2.071.316 viewers. Selain itu, terdapat 34.597 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 22.531 kali dan penerbitan 14.570 sertifikat kelulusan modul.

Melalui Program GENCARKAN, telah diselenggarakan 38.396 program yang telah menjangkau 206.072.665 peserta/viewers. Kegiatan tersebut terdiri atas Edukasi Keuangan secara langsung sebanyak 23.760 kegiatan serta Edukasi Keuangan Digital sebanyak 14.636 konten.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) di seluruh provinsi (38 Provinsi) dan Kabupaten/Kota (514 Kabupaten/Kota) di Indonesia.

Selanjutnya, dalam rangka pelaksanaan kegiatan literasi dan inklusi keuangan, selama September 2025, beberapa bentuk inisiatif OJK antara lain:

Sebagai bagian dari program GENCARKAN, yakni melakukan edukasi keuangan yang masif dan merata, OJK membentuk para duta literasi yang disebut dengan OJK Penggerak Duta Literasi Keuangan Indonesia (OJK PEDULI). Melalui program ini OJK mengajak seluruh elemen masyarakat untuk terlibat dalam melakukan diseminasi informasi dan edukasi keuangan melalui Training of Community (TOC). Adapun total duta OJK PEDULI posisi 30 September 2025 sebanyak 14.630 orang duta. Terdiri dari 7.056 orang duta Kantor OJK Daerah, 6.716 orang duta PUJK, dan 858 orang duta komunitas sasaran prioritas.

OJK Peduli Cerdas (Capacity Building Edukasi dan Literasi Keuangan Duta Se-Indonesia) Seri #1 Tahun 2025 dengan tema “Pentingnya Menabung dan Memiliki Dana Darurat: “Tabungan Terencana, Masa Depan Sejahtera" dilaksanakan pada tanggal 25 September 2025 secara virtual oleh 311 orang OJK PEDULI.

OJK bersama Persatuan Istri Angkatan Udara Republik Indonesia (PIA Ardhya Garini) menyelenggarakan kegiatan webinar dengan tema “Cerdas dan Bijak Finansial di Era Digital" pada 2 September 2025 yang dihadiri secara online oleh 1.000 anggota PIA Ardhya Garini di seluruh Indonesia.

Untuk memperkuat awareness dan internalisasi Indeks Akses Keuangan Daerah (IKAD) dalam Sistem Informasi Pemerintah Daerah (SIPD) serta mendorong inklusi keuangan daerah, OJK telah melaksanakan audiensi pemaparan hasil IKAD 2024 dan Survei Akses Keuangan Daerah (SASKAD) kepada Pemerintah Kabupaten Bantul pada 24 September 2025, yang dihadiri Bupati Bantul beserta jajaran perangkat daerah terkait.

Dari aspek layanan konsumen, sejak 1 Januari hingga 22 September 2025 terdapat 372.958 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 37.295 pengaduan. Dari jumlah pengaduan tersebut, 14.335 pengaduan berasal dari sektor perbankan, 13.784 dari industri financial technology, 7.438 dari perusahaan pembiayaan, 1.170 dari perusahaan asuransi, serta sebanyak 568 dari sektor pasar modal dan industri keuangan non-bank lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari hingga 30 September 2025, OJK telah menerima 17.531 pengaduan terkait entitas ilegal. Dari total tersebut, 13.999 pengaduan mengenai pinjaman online ilegal dan 3.532 pengaduan terkait investasi ilegal.

Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas

| Tahun |

2017- 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Jan-25 s.d. 30-Sept-25 | Jumlah | |

Investasi Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 310 | 284 | 1.812 | |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.930 | 1.556 | 11.166 | |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 251 | |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 1.840 | 13.229 | |

Dalam rangka pelindungan masyarakat melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari sampai dengan 30 September 2025, OJK telah:

menemukan dan menghentikan 1.556 entitas pinjaman online ilegal dan 284 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

Satgas PASTI menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 2.422 nomor kontak kepada Kementerian Komunikasi dan Digital RI. Selain itu, Satgas PASTI memonitor laporan penipuan di IASC dan menemukan sebanyak 22.993 nomor telepon yang dilaporkan oleh korban penipuan. Menindaklanjuti hal tersebut, Satgas PASTI telah melakukan koordinasi dengan Kementerian Komunikasi dan Digital RI untuk pemblokiran nomor dimaksud.

Sejak peluncuran pada November 2024 sampai dengan 30 September 2025, IASC atau Pusat Penanganan Penipuan Transaksi Keuangan menjadi wadah untuk mendukung komitmen nasional dalam pemberantasan scam dan fraud.

IASC telah menerima 274.772 laporan yang terdiri dari 163.945 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dimasukkan ke dalam sistem IASC, sedangkan 110.827 laporan langsung dilaporkan oleh korban ke dalam sistem IASC. Jumlah rekening dilaporkan sebanyak 443.235 dan jumlah rekening sudah diblokir sebanyak 87.819. Sejauh ini, total kerugian dana yang telah dilaporkan sebesar Rp6.1 triliun dan total dana korban yang sudah diblokir sebesar Rp374,2 miliar. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

Dalam rangka penegakkan ketentuan pelindungan konsumen, OJK telah memberikan peringatan tertulis dan/atau sanksi administratif selama periode 1 Januari 2025 s.d. 30 September 2025 berupa 119 Peringatan Tertulis kepada 99 PUJK, 32 Instruksi Tertulis kepada 32 PUJK, dan 33 Sanksi Denda kepada 31 PUJK. Selain itu, pada periode 1 Januari s.d. 21 September 2025 terdapat 153 PUJK yang melakukan penggantian kerugian konsumen dengan total kerugian Rp67,57 miliar dan USD3,281.

Dalam rangka pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung. Sejak 1 Januari s.d. 30 September 2025, OJK telah mengenakan 9 Sanksi Administratif berupa Peringatan Tertulis dan 15 Sanksi Administratif berupa Denda sebesar Rp394 juta atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan. Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk menghapus iklan yang tidak sesuai dengan ketentuan sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan masyarakat.

Sehubungan dengan kewajiban penyampaian laporan terkait dengan kegiatan literasi dan inklusi keuangan sebagaimana diatur dalam POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, OJK telah melakukan penegakan ketentuan atas kewajiban penyampaian laporan literasi dan inklusi keuangan, berupa pengenaan sanksi administratif atas keterlambatan dan/atau tidak disampaikannya laporan rencana literasi dan inklusi tahun 2025 serta realisasi literasi dan inklusi semester II tahun 2024. Hingga 30 September 2025, OJK telah mengenakan 93 sanksi administratif yang terdiri dari 17 sanksi administratif berupa peringatan tertulis dan 76 sanksi administratif berupa denda sebesar Rp5,21 miliar.

Dengan demikian, sejak 1 Januari s.d. 30 September 2025, OJK telah mengenakan sanksi dengan rincian sebagai berikut.

| No. | Jenis Sanksi Administratif | Jumlah | Nilai |

| Penyediaan Informasi dalam Iklan |

| 1. | Sanksi Administratif berupa Peringatan Tertulis

| 9 | - |

| 2. | Sanksi Administratif berupa Denda | 15 | Rp394.000.000 |

| Kewajiban Pelaporan Literasi dan Inklusi Keuangan |

| 1. | Sanksi Administratif berupa Peringatan Tertulis | 17 | - |

| 2. | Sanksi Administratif berupa Denda | 76 | Rp5.218.200.000 |

| Total | 117 | Rp5.612.200.000 |

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas SJK dan meningkatkan perannya bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK berkomitmen untuk senantiasa menjaga stabilitas SJK melalui penguatan koordinasi, pengawasan dan kebijakan yang adaptif dalam menghadapi dinamika global maupun domestik agar SJK tetap resilien, kontributif dan berdaya saing. Sejalan dengan itu, kinerja intermediasi terus dioptimalkan dengan mendorong penyaluran pembiayaan ke sektor-sektor prioritas Pemerintah, termasuk kepada sektor UMKM, dalam rangka meningkatkan pertumbuhan ekonomi nasional. Kebijakan memperdalam pasar keuangan juga akan terus dikembangkan untuk meningkatkan likuiditas dan memperluas basis investor. Dengan demikian, diharapkan industri jasa keuangan dapat memiliki peran yang lebih nyata untuk menggerakkan perekonomian nasional.

B. Kebijakan Pengembangan dan Penguatan SJK serta Infrastruktur Pasar

- OJK telah menetapkan atau menerbitkan:

POJK Nomor 19 Tahun 2025 tentang Kemudahan Akses Pembiayaan kepada Usaha Mikro, Kecil, dan Menengah (POJK UMKM) yang merupakan bentuk komitmen OJK untuk mendorong pemberdayaan UMKM guna meningkatkan ketahanan dan pertumbuhan ekonomi nasional. Selain itu, penyusunan POJK ini juga sebagai tindak lanjut dari Pasal 249 ayat (3) UU P2SK. POJK UMKM bertujuan untuk mendorong perbankan dan Lembaga Keuangan Nonbank (LKNB) agar dapat menyalurkan pembiayaan/kredit kepada UMKM dengan mudah, tepat, cepat, murah, dan inklusif, namun tetap mengedepankan prinsip kehati-hatian. Bank dan LKNB diharapkan dapat menghadirkan pendekatan yang lebih inovatif untuk menyediakan produk keuangan sesuai kebutuhan setiap segmen UMKM. POJK UMKM diundangkan pada 2 September 2025 ini mulai berlaku dua bulan sejak diundangkan.

SEOJK Nomor 22/SEOJK.06/2025 tentang Laporan Bulanan Lembaga Jasa Keuangan Penyelenggara Kegiatan Usaha Bulion yang merupakan ketentuan pelaksanaan dari POJK Nomor 17 Tahun 2024 tentang Penyelenggaraan Kegiatan Usaha Bulion. SEOJK ini mengatur antara lain mengenai bentuk, susunan, periode penyampaian laporan, dan tata cara penyampaian laporan bulanan LJK Penyelenggara Kegiatan Usaha Bulion.

SEOJK Nomor 14/SEOJK.03/2025 tentang Penerapan Tata Kelola bagi Bank Umum, sebagai tindak lanjut penerbitan POJK Nomor 17 Tahun 2023 tentang Penerapan Tata Kelola bagi Bank Umum dan POJK Nomor 2 tahun 2004 tentang Penerapan Tata Kelola Syariah bagi Bank Umum Syariah dan Unit Usaha Syariah. SEOJK ini merupakan pedoman atau ketentuan pelaksanaan atas penerapan tata kelola bagi Bank Umum, antara lain mencakup pilar/faktor penilaian penerapan tata kelola, cakupan dan tata cara penyampaian laporan pelaksanaan tata kelola, dan kertas kerja atau matriks penilaian sendiri (self assessment) penerapan tata kelola.

SEOJK Nomor 20/SEOJK.08/2025 tentang Publikasi Penanganan Pengaduan dan Laporan Layanan Pengaduan, yang merupakan pedoman bagi PUJK mengenai tata cara publikasi prosedur singkat layanan pengaduan dan penanganan pengaduan, serta bentuk laporan dan tata cara pengisian laporan layanan pengaduan kepada OJK termasuk bagi PUJK baru, diantaranya Perusahaan Perdagangan Aset Keuangan Digital.

RPOJK tentang Penguatan Ekosistem Asuransi Kesehatan, dalam rangka penguatan ekosistem asuransi kesehatan dan merupakan pengaturan yang lebih strategis dari level pengaturan sebelumnya mengenai penyelenggaraan produk asuransi kesehatan yang telah diatur dalam SEOJK 7 tahun 2025. Substansi utama yang akan diatur dalam RPOJK ini antara lain mengenai kewajiban Perusahaan Asuransi yang menyelenggarakan produk Asuransi Kesehatan agar mempunyai kapabilitas digital, kapabilitas medis, Dewan Penasihat Medis, serta telaah utilisasi. Selain itu diatur pula mengenai mekanisme Koordinasi Antar Penyelenggara Jaminan (KAPJ), serta dorongan bagi fasilitas kesehatan untuk menjalankan layanan kesehatan yang sesuai dengan clinical pathway dan medical efficacy. Penyusunan RPOJK ini telah melalui konsultasi dengan Komisi XI DPR RI pada tanggal 18 September 2025 dan diharapkan dapat terbit paling lambat pada 1 Januari 2026.

RPOJK tentang Gugatan oleh Otoritas Jasa Keuangan untuk Pelindungan Konsumen di Sektor Jasa Keuangan. Ketentuan tersebut mengatur mengenai penguatan pelaksanaan kewenangan OJK untuk melakukan pembelaan hukum yang meliputi pengajuan gugatan yang dilakukan untuk memperoleh kembali harta kekayaan milik pihak yang dirugikan dan/atau untuk memperoleh ganti kerugian dari pihak yang menyebabkan kerugian.

RSEOJK tentang Perintah Tertulis untuk Penanganan Permasalahan Bank, sebagai aturan turunan POJK Nomor 31 Tahun 2024 tentang Perintah Tertulis, merupakan pedoman pelaksanaan dari Perintah Tertulis untuk melakukan dan/atau menerima Penggabungan, Peleburan, Pengambilalihan, Integrasi, dan/atau Konversi dalam rangka penanganan permasalahan Bank.

RSEOJK tentang Penyelenggaraan Teknologi Informasi oleh Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah (BPR/S), sebagai petunjuk teknis POJK tentang Penyelenggaraan Teknologi Informasi oleh Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah sekaligus penyempurnaan SEOJK Nomor 15/SEOJK.03/2017. RSEOJK ini terutama akan mengatur upaya penguatan regulasi terkait penerapan tata kelola dan manajemen risiko dalam penyelenggaraan Tekonologi Informasi (TI) oleh BPR/S serta ketahanan dan keamanan siber, memperhatikan semakin meningkatnya risiko TI yang dihadapi BPR/S sejalan perkembangan ekonomi dan tuntutan kebutuhan layanan BPR/S berbasis digital.

RSEOJK tentang Rencana Bisnis Bank Perekonomian Rakyat, merupakan penyempurnaan dari SEOJK Nomor 28/SEOJK.03/2021 terutama dikarenakan adanya perubahan pada aspek kelembagaan dan prudensial BPR, sekaligus sebagai pedoman teknis dari POJK No.15/POJK.03/2021 tentang Rencana Bisnis Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah. RSEOJK ini mengatur antara lain mengenai keterlibatan jasa professional dalam penyusunan Rencana Bisnis, penguatan peran BPR dalam pengembangan UMKM, dimungkinkannya perubahan Rencana Bisnis lebih dari 1 (satu) kali dengan pertimbangan faktor internal dan eksternal, dan peningkatan peran Dewan Komisaris sejak awal penyusunan Rencana Bisnis.

RSEOJK tentang Unit Usaha Penjaminan, sebagai aturan teknis atas POJK Nomor 36 Tahun 2024 tentang Perubahan Atas POJK Nomor 69/POJK.05/2016 tentang Penyelenggaraan Usaha Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, dan Perusahaan Reasuransi Syariah. RSEOJK mengatur antara lain mengenai kewajiban untuk membentuk Unit Usaha Penjaminan (UUP) paling lambat tanggal 23 Desember 2025; kewajiban UUP dalam memenuhi ketentuan mengenai persyaratan kelembagaan, prinsip kehati-hatian, dan manajemen risiko yang memadai, serta pemisahan UUP paling lambat tanggal 31 Desember 2030.

RSEOJK tentang Laporan Bulanan Perusahaan Modal Ventura (PMV) dan Perusahaan Modal Ventura Syariah (PMVS), sebagai ketentuan pelaksanaan dari POJK Nomor 25 Tahun 2023 tentang Penyelenggaraan PMV dan PMVS serta merupakan perubahan dari ketentuan sebelumnya, antara lain mengatur mengenai bentuk, periode, dan tata cara penyampaian Laporan Bulanan PMV dan PMVS secara daring melalui sistem jaringan komunikasi data OJK.

RPOJK tentang Perubahan Atas POJK Nomor 27 Tahun 2024 tentang Penyelenggaraan Perdagangan Aset Keuangan Digital Termasuk Aset Kripto, yang bertujuan untuk menyempurnakan dan melengkapi ketentuan dimaksud, antara lain terkait dengan norma yang mengatur aktivitas perdagangan derivatif AKD-AK.

RPOJK tentang Penerapan Tata Kelola dan Manajemen Risiko di sektor Inovasi Teknologi Sektor Keuangan (ITSK), yang mengatur antara lain faktor-faktor penerapan tata kelola yang baik dan proses pelaksanaan manajemen risiko yang memadai, efektif, dan terukur di sektor ITSK.

RSEOJK tentang Penilaian Kemampuan dan Kepatutan serta Penilaian Kembali Bagi Pihak Utama di Sektor Inovasi Teknologi Sektor Keuangan, Aset Keuangan Digital dan Aset Kripto (PKK dan PKPU IAKD), merupakan aturan teknis atas pelaksanaan PKK dan PKPU guna memberikan kepastian hukum bagi seluruh pemangku kepentingan dalam proses PKK dan PKPU bagi Penyelenggara ITSK dan Penyelenggara AKD-AK.

Dalam rangka monitoring kesiapan perbankan menghadapi diskontinuitas Jakarta Interbank Offered Rate (JIBOR) pada 31 Desember 2025, OJK telah meminta bank untuk melakukan langkah-langkah agar transisi berlangsung dengan baik, antara lain dengan menerapkan tata kelola yang baik dan manajemen risiko yang memadai termasuk mempersiapkan infrastruktur dan pengendalian internal dalam transisi JIBOR, memastikan seluruh sistem dan proses kritis tidak lagi menggunakan dan bergantung pada JIBOR di akhir Desember 2025, serta agar Bank menyampaikan data eksposur JIBOR dan rencana tindak lanjutnya.

Pada 6 Oktober 2025, OJK bersama Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) memperkuat sinergi dalam pengaturan dan pengawasan derivatif keuangan dengan aset yang mendasari berupa Efek melalui penandatanganan addendum Berita Acara Serah Terima (BAST) terkait peralihan tugas pengaturan dan pengawasan derivatif keuangan, sebagai penegasan kelanjutan proses peralihan tugas pengawasan derivatif keuangan kepada OJK yang dimulai pada 10 Januari 2025. Selain menjalankan amanat Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK), addendum ini juga memperluas ruang lingkup pengawasan OJK yaitu produk Penyaluran amanat Nasabah ke Bursa Berjangka luar negeri (PALN) dengan aset yang mendasari berupa Efek.

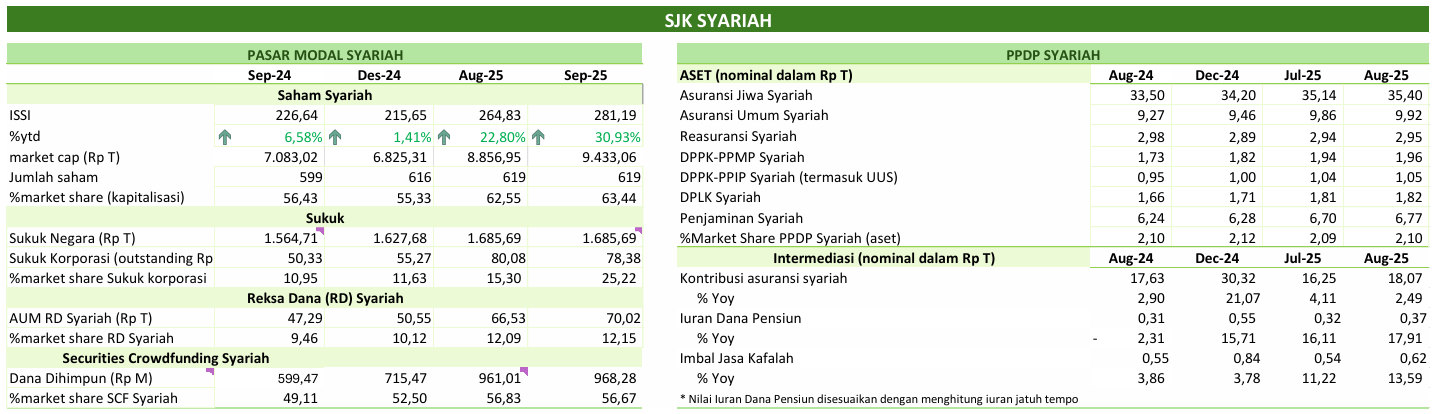

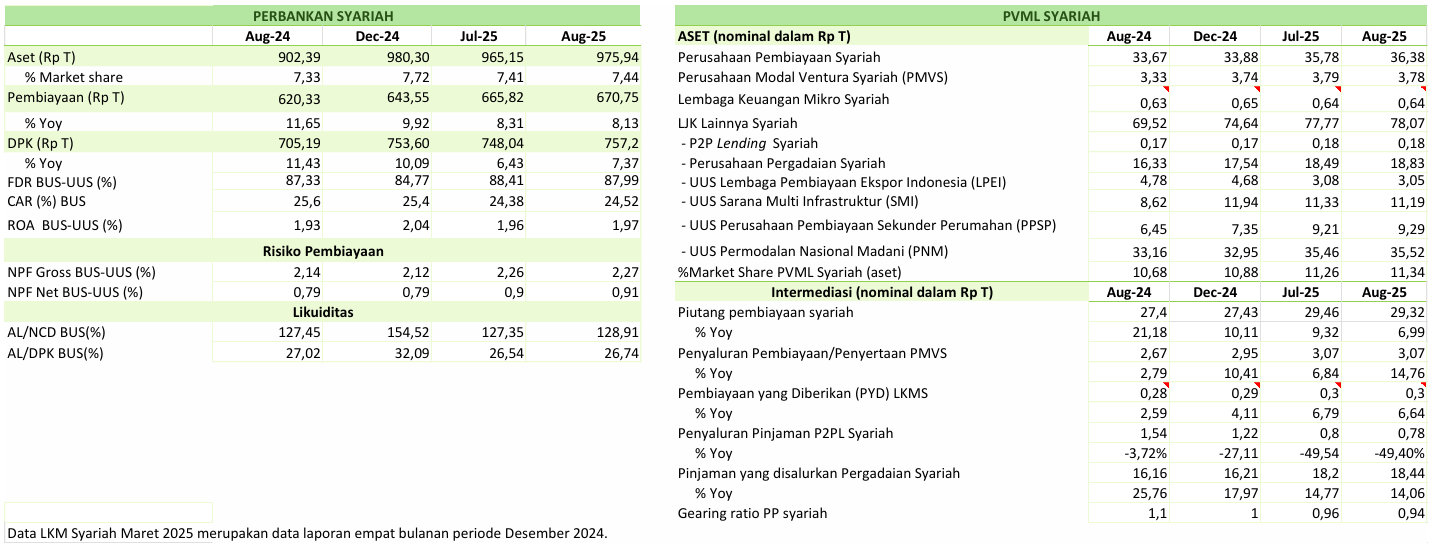

C. Pengembangan dan Penguatan SJK Syariah

Pada industri keuangan syariah, indeks saham syariah (ISSI) menguat 30,93 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 38,52 persen ytd menjadi Rp70,02 triliun. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan pembiayaan perbankan syariah tumbuh 8,13 persen, kontribusi asuransi syariah begerak stabil di level 2,49 persen dan piutang pembiayaan syariah tumbuh 6,99 persen.

Di industri asuransi, sebagai tindak lanjut Pasal 9 POJK Nomor 11 Tahun 2023, terdapat 41 perusahaan telah menyampaikan perubahan Rencana Kerja Pemisahan Unit Syariah (RKPUS), dimana 29 perusahaan menyatakan akan melakukan spin-off unit syariah dengan mendirikan perusahaan baru dan 12 perusahaan akan mengalihkan portofolio kepada perusahaan lain. Pada tahun 2025 direncanakan terdapat 18 perusahaan akan melakukan spin off unit syariah dengan mendirikan perusahaan baru dan 8 perusahaan mengalihkan portofolio kepada perusahaan lain. Saat ini, sedang berjalan proses 1 unit usaha syariah yang melakukan spin off dengan mendirikan perusahaan baru dan 1 perusahaan telah mengembalikan izin unit syariah setelah menyelesaikan seluruh kewajiban kepada pemegang polis.

Dalam rangka penguatan perbankan syariah:

OJK telah menerbitkan beberapa ketentuan, yaitu:

POJK Nomor 20 Tahun 2025 tentang Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio) dan Rasio Pendanaan Stabil Bersih (Net Stable Funding Ratio) Bagi Bank Umum Syariah dan Unit Usaha Syariah. POJK ini disusun dalam rangka melengkapi pengukuran likuiditas pada BUS dan UUS dan merupakan implementasi dari RP3SI (Pilar 1 dan 5) serta bagian dari tindak lanjut rekomendasi Financial Stability Assessment Program (FSAP) terhadap implementasi pengaturan bagi UUS.

POJK Nomor 21 Tahun 2025 tentang Kewajiban Pemenuhan Rasio Pengungkit Bagi Bank Umum Syariah, disusun dalam rangka dalam rangka melengkapi pengukuran permodalan pada BUS dan merupakan implementasi dari RP3SI (Pilar 1 dan 5).

- Selain itu, sedang disusun RPOJK tentang Penyelenggaraan Produk Investasi Perbankan Syariah (PPIPS), untuk memberikan payung hukum yang jelas bagi produk investasi perbankan syariah, memperkuat tata kelola, meningkatkan pelindungan konsumen, dan memastikan produk ini mampu bersaing secara sehat dengan instrumen keuangan lain di pasar, tanpa menghilangkan karakteristik syariahnya. Penyusunan RPOJK PPIPS juga merupakan bagian dari implementasi Roadmap Pengembangan dan Penguatan Perbankan Syariah Indonesia Tahun 2023–2027 (RP3SI 2023–2027), khususnya Pilar 3, 4 dan 5.

OJK juga terus melakukan penguatan kolaborasi dan aliansi strategis pengembangan keuangan syariah, termasuk meningkatkan literasi dan inklusi keuangan syariah, antara lain melalui:

Penyelenggaraan Rapat Berkala Komite Pengembangan Keuangan Syariah (KPKS) pada 15 September 2025 yang dihadiri oleh anggota internal dan anggota eksternal KPKS yang dipimpin langsung oleh Ketua KPKS. Dalam Rapat Berkala dibahas rekomendasi KPKS untuk pengembangan keuangan syariah di berbagai sektor terutama terkait dengan roadmap pengembangan dan penguatan perbankan syariah, strategi penyesuaian rasio utang, kegiatan usaha bulion berdasarkan prinsip syariah, dan isu terkait aset kripto syariah.

Penyelenggaraan Ijtima' Sanawi yang merupakan program tahunan yang diinisiasi oleh DSN-MUI bekerja sama dengan OJK pada tanggal 26 s.d. 27 September 2025 di Jakarta dengan mengusung tema “Sinergi Pengawasan Syariah Menuju Ekosistem Keuangan Syariah Berkelanjutan". Acara ini diselenggarakan untuk memperkaya pengetahuan dan memperkuat kompetensi Sumber Daya Insani Pelaku Usaha Jasa Keuangan Syariah (PUJKS), khususnya Dewan Pengawas Syariah (DPS). Hadir dalam Ijtima' Sanawi dimaksud kurang lebih 330 DPS industri jasa keuangan syariah dari seluruh Indonesia.

Kolaborasi dengan PT Permodalan Nasional Madani (PNM) dalam menyelenggarakan program Sahabat Ibu Cakap Literasi Keuangan Syariah (SICANTIKS) yang merupakan program Training of Trainers kepada perempuan/Ibu Rumah Tangga untuk membentuk duta literasi keuangan syariah dan meningkatkan pemahaman mengenai keuangan syariah, waspada aktivitas keuangan ilegal, dan pengelolaan keuangan yang bijaksana. Pada tanggal 13 September 2025, OJK menyelenggarakan webinar SICANTIKS yang dihadiri sebanyak kurang lebih 2000 pendamping UMKM Program Membina Ekonomi Keluarga Sejahtera (Mekaar) di wilayah Jawa Timur.

Penyelenggaraan School of Syariah (SOS) yang merupakan training of trainers untuk memberdayakan penyuluh agama sebagai duta literasi keuangan syariah serta Ekosistem Pusat Inklusi Keuangan Syariah (EPIKS) guna mengoptimalkan peran Badan Usaha Milik Desa (BUMDes) sebagai agen layanan keuangan syariah. Kegiatan SOS dan EPIKS kali ini diselenggarakan di Kabupaten Ciamis berkolaborasi dengan Komite Nasional Ekonomi dan Keuangan Syariah, Komite Daerah Ekonomi dan Keuangan Syariah Provinsi Jawa Barat serta Badan Amil Zakat Nasional Kabupaten Ciamis pada tanggal 30 September 2025 dan dihadiri oleh 130 peserta yang terdiri dari Penyuluh Agama, Kepala Desa, Perwakilan BUMDes, Perwakilan Unit Pengumpul Zakat dan Perwakilan Koperasi Desa Merah Putih di wilayah Kabupaten Ciamis. Di akhir kegiatan, peserta penyuluh agama dibekali oleh materi edukasi yang dapat disampaikan kembali dalam rangka mendorong pengetahuan masyarakat mengenai keuangan syariah.

Program Indonesia Sharia Financial Olympiad (ISFO), melalui Kompetisi Cerdas Cermat Keuangan Syariah (CCKS) yang dibuka untuk kategori pelajar SMA/sederajat dan mahasiswa S1/setingkat serta mengembangkan jiwa wirausaha melalui Kompetisi Wirausaha Muda Syariah (WMS) yang dibuka untuk peserta mahasiswa S1/setingkat. ISFO 2025 kembali digelar dengan tema “Learn, Innovate, Elevate" dengan total peserta keseluruhan mencapai 10.637 orang. Dalam rangka meningkatkan manfaat bagi peserta didik, ISFO tahun 2025 telah tercatat sebagai Ajang Prestasi Nasional yang diakui oleh Pusat Prestasi Nasional (Puspresnas).

D. Penguatan Tata Kelola OJK

OJK secara konsisten menerapkan 4 pilar strategi anti kecurangan dalam rangka mengendalikan risiko fraud yaitu Assess, Prevent, Detect, dan Respond. Sebagai salah satu perwujudan program pencegahan fraud pada pilar prevent, OJK menunjukkan komitmen kuat dalam penerapan Sistem Manajemen Anti Penyuapan (SMAP) melalui pemenuhan seluruh persyaratan ISO 37001. Hasil audit sertifikasi SMAP di tahun 2025 menegaskan bahwa OJK telah berhasil mempertahankan dan memperluas cakupan sertifikasi ISO 37001 pada seluruh unit kerja, yang menjadi wujud komitmen OJK dalam memperkuat sistem pengendalian internal sekaligus memastikan tata kelola yang bersih, transparan, dan berintegritas di lingkungan OJK.

Dalam rangka mengantisipasi risiko operasional yang dihadapi OJK dan Industri Jasa Keuangan ke depannya, OJK melakukan evaluasi berkala atas Manajemen Keberlangsungan Bisnis (MKB) termasuk pengelolaan Proses Bisnis Kritikal. Langkah strategis dalam penerapan MKB dilakukan melalui peran Top Management untuk mendorong awareness pelaksanaan MKB dan sadar risiko bencana, pengembangan dan penguatan kapasitas, koordinasi pelaksanaan MKB, serta kolaborasi untuk mengoptimalkan mekanisme MKB, dengan tujuan untuk mendukung terselenggaranya sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di Sektor Jasa Keuangan, serta memberikan pelindungan terhadap konsumen dan masyarakat untuk keberlangsungan Industri Jasa Keuangan.

Untuk menjaga kualitas fungsi audit internal, OJK secara konsisten melaksanakan Quality Assurance and Improvement Program (QAIP) yang bertujuan untuk mengevaluasi kesesuaian antara kinerja dan infrastruktur audit internal dengan standar internasional yaitu The International Professional Practices Framework (IPPF) dan Global Internal Audit Standards (GIAS). Pelaksanaan QAIP mencakup self assessment secara tahunan dan quality assurance review (QAR) setiap 5 tahun sekali oleh pihak independen.

Dalam rangka evaluasi efektivitas upaya pencegahan korupsi dan penegakan integritas, OJK berpartisipasi dalam Survei Penilaian Integritas (SPI) yang diselenggarakan KPK setiap tahun, termasuk pada tahun ini yang telah memasuki tahap pengisian kuesioner sampai dengan akhir Oktober 2025. Atas hal tersebut, OJK mendorong partisipasi aktif seluruh stakeholders OJK yang terpilih oleh KPK sebagai responden untuk mengisi kuesioner SPI OJK.

OJK terus berinovasi dan melakukan berbagai upaya berkelanjutan dalam memperkuat integritas organisasi dan sektor jasa keuangan, salah satunya melalui pelaksanaan serangkaian kegiatan governansi yang mencakup governance insight forum dan student integrity camp. Sejak Januari sampai dengan September 2025, kegiatan governansi telah menjangkau 55.114 peserta baik dari internal OJK maupun stakeholders eksternal OJK.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

OJK bersama Kepolisian Negara RI, serta sejumlah kementerian dan lembaga terkait berhasil memulangkan dan menahan Sdr. AAG, mantan Direktur PT Investree Radhika Jaya, yang diduga melakukan penghimpunan dana masyarakat tanpa izin OJK. Tersangka melakukan penghimpunan dana masyarakat secara melanggar ketentuan perundang-undangan pada periode Januari 2022 hingga Maret 2024 mencapai setidaknya Rp2,7 triliun. OJK menyampaikan apresiasi kepada Kepolisian Negara RI, Kejaksaan Agung, Kementerian Hukum, Kementerian Imigrasi dan Pemasyarakatan, Kementerian Luar Negeri, serta PPATK atas dukungan dan kerja sama dalam pemulangan tersangka AAG. Sinergi dan koordinasi antar-kementerian/lembaga ini merupakan wujud nyata komitmen bersama dalam memperkuat penegakan hukum di sektor jasa keuangan serta memberikan perlindungan kepada Masyarakat.

Sementara itu, dalam pelaksanaan fungsi penyidikan, sampai dengan 30 September 2025, Penyidik OJK telah menyelesaikan total 165 perkara yang terdiri dari 137 perkara PBKN, 5 perkara PMDK, 22 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 140 perkara diantaranya 134 perkara telah mempunyai ketetapan hukum tetap (in kracht) dan 6 perkara masih dalam tahap kasasi.

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

| 1 | Proses Telaahan | 9 | 9 | 2 | 2 | 22 |

| 2 | Penyelidikan | 2 | 2 | 2 | 1 | 7 |

| 3 | Penyidikan

| 10 | 6 | 1 | 2 | 19 |

| 4 | Berkas | 0 | 0 | 2 | 1 | 3 |

| 5 | P-21 | 137 | 5 | 22 | 1 | 165 |

1

| Putusan Pengadilan In Kracht | 110 | 5 | 18 | 1 | 134 |

| 2 | Banding | 0 | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 4 | 0 | 2 | 0 | 6 |

| Total | | | | | 140 |

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi, M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id