SP 221/GKPB/OJK/XI/2025

SIARAN PERS

SEKTOR JASA KEUANGAN YANG STABIL MENDUKUNG PERTUMBUHAN EKONOMI YANG LEBIH OPTIMAL DAN BERKELANJUTAN

Jakarta, 11 Desember 2025. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 27 November 2025 menilai stabilitas Sektor Jasa Keuangan (SJK) tetap terjaga.

Perekonomian global secara umum berada dalam kondisi yang relatif stabil, meskipun sejumlah indikator menunjukkan tanda-tanda moderasi di beberapa kawasan. Aktivitas manufaktur global masih berada di zona ekspansi, terutama di negara-negara maju, sementara kinerja perdagangan dunia cenderung mendatar. Kondisi keuangan global juga relatif longgar seiring arah kebijakan moneter yang lebih akomodatif, meskipun sentimen pasar menuju 2026 tetap berhati-hati akibat meningkatnya risiko fiskal dan kenaikan imbal hasil obligasi jangka panjang.

Di Amerika Serikat, perkembangan ekonomi menunjukkan dinamika yang beragam. Setelah penutupan pemerintahan selama 43 hari, pasar tenaga kerja AS terpantau termoderasi meski jobless claim yang masih berada pada level rendah. The Fed menurunkan kembali suku bunga sebesar 25 basis poin, namun tetap memberikan sinyal hawkish di tengah tekanan inflasi.

Di kawasan Eropa, indikator perekonomian baik dari sisi demand maupun supply terpantau stagnan. Risiko kawasan juga mengalami peningkatan seiring dengan gejolak di pasar keuangan Inggris akibat kekhawatiran sustainability fiskal serta di Perancis yang dipicu oleh instabilitas politik dan penurunan peringkat utang yang juga didorong pemburukan kondisi fiskal.

Di Tiongkok, beberapa indikator utama di sisi permintaan tercatat di bawah ekspektasi pasar. Pertumbuhan ekonomi Tiongkok pada triwulan III-2025 melambat, dengan konsumsi rumah tangga yang masih tertahan, mengindikasikan masih lemahnya konsumsi domestik. Penjualan ritel dan aktivitas di sektor properti juga mencatatkan perlambatan.

Di domestik, perekonomian Indonesia terpantau solid dengan ekonomi triwulan III tumbuh 5,04 persen yoy dan indeks PMI manufaktur yang tetap berada di zona ekspansi. Sementara itu, perlu dicermati perkembangan permintaan domestik yang masih memerlukan dukungan lebih lanjut seiring dengan moderasi inflasi inti, tingkat kepercayaan konsumen, serta tingkat penjualan ritel, semen, dan kendaraan.

Sepanjang tahun 2025, sektor jasa keuangan secara umum menunjukkan ketahanan yang kuat di tengah berbagai dinamika global dan domestik. Di pasar modal, meskipun sempat mengalami tekanan pada akhir triwulan I 2025 akibat sentimen negatif perdagangan global, IHSG mampu pulih dan kembali berada pada tren positif, ditopang oleh respons kebijakan yang adaptif dari OJK dan BEI melalui kebijakan buyback tanpa RUPS, penyesuaian batasan trading halt, serta penerapan asymmetric auto rejection. Setelah periode volatilitas tersebut, IHSG menunjukkan resiliensi yang tinggi dan bahkan mencatat sejumlah rekor tertinggi sepanjang 2025, mencerminkan kepercayaan investor yang tetap terjaga.

Dari sisi intermediasi, pertumbuhan kredit perbankan dan pembiayaan mengalami moderasi dibandingkan tahun lalu, terutama pada segmen-segmen yang terdampak perlambatan kinerja sektor riil. Premi asuransi, khususnya asuransi jiwa, juga tumbuh lebih rendah dibandingkan tahun sebelumnya.

Meskipun demikian, ketahanan industri jasa keuangan dinilai tetap kuat, ditopang oleh permodalan yang solid, kecukupan pencadangan, serta profil risiko yang terkendali. Kondisi ini menjadi modalitas untuk ruang ekspansi kinerja sektor jasa keuangan yang lebih luas ke depan, didukung dengan implementasi kebijakan pendalaman pasar keuangan, perluasan akses pembiayaan, serta penguatan integritas dan tata kelola di seluruh SJK.

OJK senantiasa mengarahkan sektor jasa keuangan untuk turut berkontribusi optimal terhadap program prioritas pemerintah, dengan memastikan penerapan prinsip manajemen risiko dan tata kelola yang baik guna menjaga stabilitas sektor jasa keuangan.

Perkembangan Pasar Modal, Derivatif Keuangan, dan Bursa Karbon (PMDK)

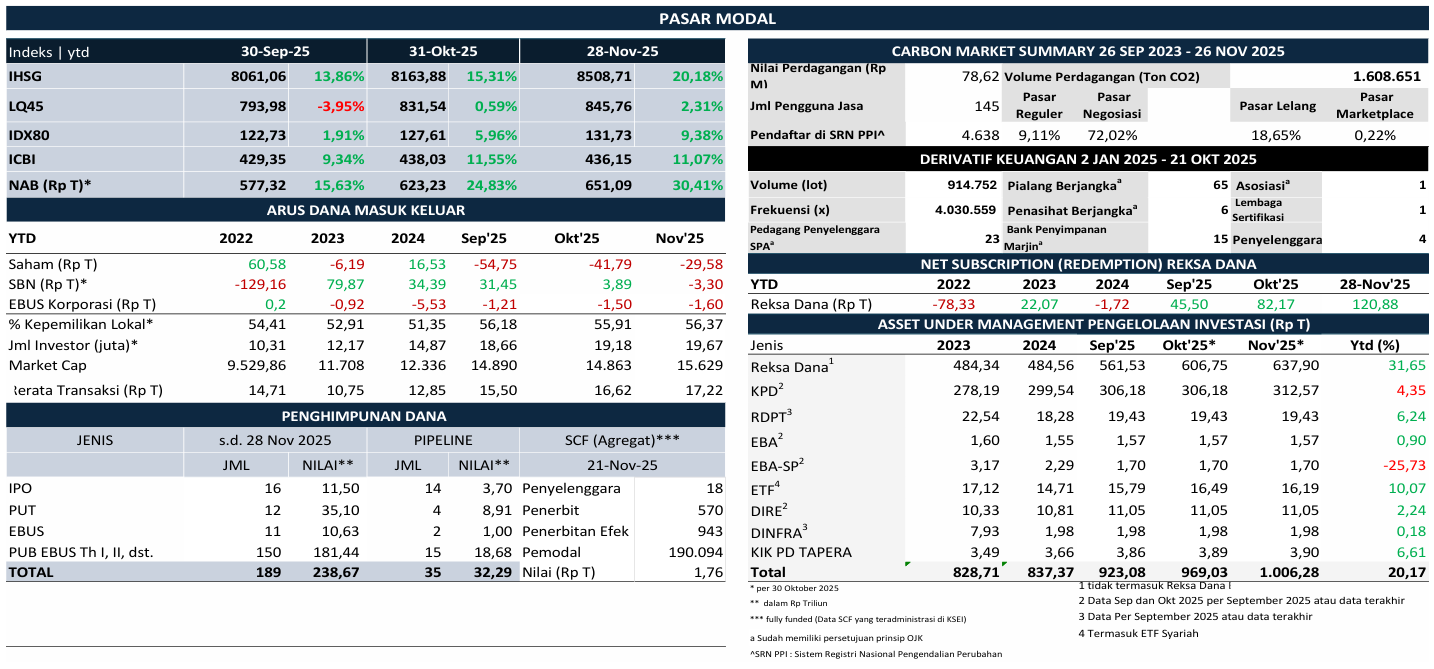

Kinerja pasar modal domestik pada November 2025 melanjutkan tren positif, sejalan dengan ketahanan perekonomian nasional yang tetap terjaga di tengah dinamika global. Indeks Harga Saham Gabungan (IHSG) pada akhir November ditutup di level 8.508,71, meningkat 4,22 persen mtm atau 20,18 persen ytd. Pada periode tersebut, IHSG kembali mencatatkan posisi All-Time High (ATH) pada level 8.602,13 pada 26 November 2025, demikian juga dengan kapitalisasi pasar saham yang mencapai Rp15.711 triliun di tanggal yang sama. Di sisi lain, secara ytd indeks LQ45 dan IDX80 masing-masing tumbuh 2,31 persen dan 9,38 persen.

Likuiditas transaksi di pasar saham domestik meningkat di semester II-2025 didorong oleh meningkatnya peran aktif investor individu domestik. Hal ini tercermin dari Rata-Rata Nilai Transaksi Harian (RNTH) saham pada November 2025 yang membukukan rekor All-Time High sebesar Rp23,14 triliun atau secara ytd sebesar Rp17,22 triliun, meningkat signifikan dibandingkan tahn 2024 yang sebesar Rp12,85 triliun.

Sejalan dengan arah penguatan pasar pada November 2025, investor asing membukukan net buy di pasar saham domestik senilai Rp12,20 triliun mtm, sehingga secara ytd akumulasi net sell investor asing menjadi Rp29,58 triliun. Menguatnya minat investor asing dalam dua bulan terakhir ini menunjukkan keyakinan dan persepsi yang positif terhadap pasar domestik.

Secara keseluruhan pasar obligasi dalam negeri juga tetap terjaga stabilitasnya, tecermin dari kenaikan indeks komposit ICBI sebesar 11,07 persen ytd ke level 436,15; meskipun perkembangan secara mtm menunjukkan penurunan tipis sebesar 0,43 persen. Yield Surat Berharga Negara (SBN) secara bulanan naik 12,28 bps, sedangkan secara ytd turun 76,08 bps. Tekanan jual investor nonresiden di pasar SBN terpantau mereda, di mana pada November 2025 tercatat net sell Rp5,93 triliun mtm, dibandingkan net sell Rp30 triliun di bulan sebelumnya (ytd: net sell Rp4,48 triliun). Sementara di pasar obligasi korporasi, investor nonresiden membukukan net sell Rp0,10 triliun secara mtm (ytd: net sell Rp1,60 triliun).

Pada industri pengelolaan investasi tetap menunjukkan performa yang baik, per November 2025 nilai Asset Under Management (AUM) mencapai Rp996,60 triliun, meningkat 3,11 persen mtm atau 19,02 persen ytd. Adapun Nilai Aktiva Bersih (NAB) Reksa Dana pada periode yang sama mencapai Rp644,41 triliun, tumbuh 4,90 persen mtm atau 29,07 persen ytd. Berlanjutnya penguatan NAB Reksa Dana ini turut ditopang oleh net subscription investor sebesar Rp32,61 triliun secara mtm (ytd: net subscription Rp114,78 triliun), khususnya pada Reksa Dana dengan underlying fixed income dan pasar uang.

Dari sisi jumlah investor, pada November 2025 tercatat penambahan sebanyak 476 ribu investor baru di pasar modal domestik. Dengan perkembangan tersebut, secara secara ytd jumlah investor di pasar modal meningkat sebanyak 4,80 juta menjadi 19,67 juta, atau tumbuh 32,29 persen.

Penghimpunan dana oleh korporasi di pasar modal terpantau tetap kuat, di mana target realisasi penghimpunan dana tahun 2025 sebesar Rp220 triliun telah terlampaui. Per akhir November 2025 (ytd), nilai Penawaran Umum oleh korporasi mencapai Rp238,68 triliun atau naik Rp3,89 triliun dibandingkan posisi bulan sebelumnya, terutama didorong oleh Penawaran Umum Terbatas dan Penawaran Umum EBUS Tahap II. Sepanjang tahun berjalan, terdapat 18 emiten baru yang melakukan fundraising dengan nilai Rp13,30 triliun. Adapun pada pipeline, terdapat 35 rencana Penawaran Umum dengan nilai indikatif Rp32,29 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), selama November terdapat 26 Efek baru dengan nilai dana dihimpun sebesar Rp38,03 miliar serta terdapat 13 penerbit baru. Dengan demikian, secara agregat telah tercatat 951 penerbitan Efek dari 573 penerbit serta 190.505 pemodal, dengan nilai dana dihimpun mencapai Rp1,77 triliun.

Pada pasar derivatif keuangan, sejak 10 Januari hingga 28 November 2025, tercatat 113 pihak yang telah memperoleh persetujuan prinsip OJK dengan rincian sebagai berikut: 4 penyelenggara pasar berjangka, 23 pedagang penyelenggara Sistem Perdagangan Alternatif (SPA), 63 pialang berjangka, 15 bank penyimpanan marjin, 6 penasihat berjangka, 1 asosiasi, dan 1 lembaga sertifikasi profesi. Selama November 2025, volume transaksi mencapai 73.915 lot, sehingga secara ytd total volume transaksi tercatat sebanyak 951.682 lot. Dari sisi frekuensi, terdapat penambahan sebanyak 316.858 kali pada bulan laporan, sehingga secara ytd tercatat sebanyak 4.193.931 kali frekuensi transaksi.

Perkembangan di Bursa Karbon menunjukkan bahwa sejak diluncurkan pada 26 September 2023 hingga 28 November 2025, terdapat 8 pengguna jasa baru yang telah terdaftar sehingga secara total tercatat sebanyak 145 pengguna jasa. Adapun penambahan volume transaksi pada bulan tersebut tercatat sebesar 15.012 tCO2e (Tonne of Carbon Dioxide Equivalent), sehingga total volume transaksi mencapai 1.621.669 tCO2e, dengan akumulasi nilai transaksi mencapai Rp79,52 miliar.

Dalam rangka mendorong Pasar Modal Indonesia menjadi lebih tangguh dalam menghadapi berbagai gejolak dan berperan besar untuk menjadi sumber pembiayaan bagi pembangunan nasional, OJK Bersama Bursa Efek Indonesia (BEI) menyelenggarakan CEO Networking 2025 “Managing Global Trade and Empowering Business Strategy“.

CEO Networking 2025 diharapkan menjadi momentum penting untuk meningkatkan sinergi antara OJK, pelaku pasar, dan seluruh stakeholders Pasar Modal, guna mendukung akselerasi pertumbuhan Pasar Modal Indonesia serta kontribusinya terhadap kemajuan perekonomian nasional. Kegiatan tahunan ini merupakan bagian dari peringatan 48 Tahun Diaktifkannya Kembali Pasar Modal Indonesia, dan dihadiri sekitar 460 CEO dari emiten, anggota bursa, manajer investasi, asosiasi industri, serta berbagai pemangku kepentingan Pasar Modal.

Dalam rangka penegakan hukum di bidang Pasar Modal, Derivatif Keuangan, dan Bursa Karbon:

Pada November 2025, OJK telah mengenakan Sanksi Administratif berupa Denda atas pelanggaran ketentuan perundang-undangan di Bidang Pasar Modal, Keuangan Derivatif, dan Bursa Karbon sebesar Rp1.005.000.000,00 kepada 8 pihak, 5 Peringatan Tertulis serta 1 Perintah Tindakan Tertentu.

Selama tahun 2025 (ytd), OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp28.942.800.000,00,- kepada 69 Pihak, Sanksi Administratif berupa Pencabutan Izin Perseorangan kepada 2 Pihak, Sanksi Administratif berupa Pencabutan Izin Usaha Perusahaan Efek sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek kepada 4 Perusahaan Efek, dan Peringatan Tertulis kepada 30 Pihak serta 5 Perintah Tertulis.

Selama tahun 2025 (ytd), OJK juga telah mengenakan Sanksi Administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp39.178.415.475,00 kepada 535 Pelaku Usaha Jasa Keuangan di Pasar Modal dan 184 Peringatan Tertulis atas keterlambatan penyampaian laporan serta mengenakan Sanksi Administratif berupa Denda sebesar Rp300.000.000,00 dan 59 Sanksi Administratif berupa Peringatan Tertulis atas selain Keterlambatan Non Kasus.

Perkembangan Sektor Perbankan (PBKN)

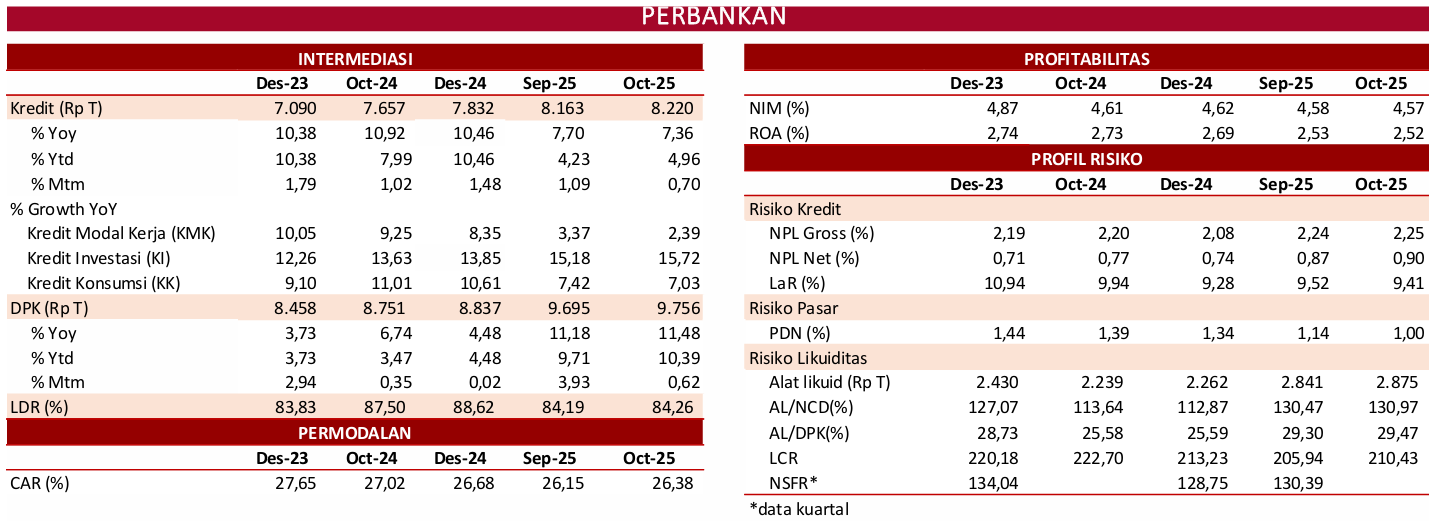

Kinerja intermediasi perbankan meningkat dengan profil risiko yang terjaga dan likuiditas di level yang memadai. Pada Oktober 2025, kredit tumbuh 7,36 persen yoy (Sep-25: 7,70 persen) menjadi sebesar Rp8.220,21 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi mencatatkan pertumbuhan tertinggi yaitu sebesar 15,72 persen, diikuti oleh Kredit Konsumsi tumbuh 7,03 persen, sementara Kredit Modal Kerja tumbuh 2,39 persen yoy. Dari kategori debitur, kredit korporasi tumbuh sebesar 11,02 persen, sementara kredit UMKM terkontraksi 0,11 persen yoy.

Pertumbuhan kredit sebesar 7,36 persen tersebut terutama dikontribusikan dari pertumbuhan pada sektor rumah tangga sebesar 7,28 persen, diikuti industri pengolahan sebesar 7,53 persen, serta pertambangan dan penggalian sebesar 14,58 persen.

Selanjutnya, penyaluran kredit ke beberapa sektor tercatat tumbuh tinggi secara tahunan mencapai double digit antara lain pada sektor administrasi pemerintah, pertahanan, dan jaminan sosial sebesar 36,79 persen; pengadaan listrik, gas, uap/air panas dan udara dingin sebesar 26,40 persen; aktivitas profesional, ilmiah, dan teknis sebesar 25,32 persen, dan aktivitas jasa lainnya sebesar 22,84 persen.

Di sisi lain, Dana Pihak Ketiga (DPK) tercatat tumbuh tinggi sebesar 11,48 persen yoy (Sep-25: 11,18 persen) menjadi Rp9.756,6 triliun. BI-Rate tetap stabil setelah turun 125 bps sejak awal tahun, dan telah diikuti dengan penurunan suku bunga perbankan secara bertahap.

Dibandingkan tahun sebelumnya, rerata tertimbang suku bunga kredit rupiah tercatat turun 16 bps (yoy) dan 5 bps (mtm) menjadi 9,01 persen pada Okt-25 dari 9,17 persen pada Okt-24 dan 9,06 persen pada Sep-25, utamanya didorong penurunan suku bunga kredit produktif.

Suku bunga Kredit Modal Kerja turun 42 bps (yoy) dan 16 bps (mtm) menjadi 8,30 persen pada Okt-25 dari 8,72 persen pada Okt-24 dan 8,46 persen pada Sep-25. Sementara itu, suku bunga Kredit Investasi turun 39 bps (yoy) namun masih meningkat 7 bps (mtm) menjadi 8,32 persen pada Okt-25 dari 8,71 persen pada Okt-24 dan 8,25 persen pada Sep-25.

Dari sisi penghimpunan dana, rerata tertimbang suku bunga DPK rupiah juga terpantau menurun dibandingkan bulan sebelumnya sebesar 10 bps (Okt-25: 2,85 persen; Sep-25: 2,95 persen) dengan penurunan pada semua jenis DPK, terutama deposito, sejalan dengan tren penurunan suku bunga BI-Rate. Suku bunga tertimbang DPK juga turun 22 bps dibandingkan Oktober tahun lalu sebesar 3,07 persen. Adapun suku bunga Deposito tercatat turun 53 bps (yoy) dari 5,28 persen pada Okt-24 dan 21 bps (mtm) dari 4,96 persen pada Sep-25 menjadi 4,75 persen pada Okt-25.

Likuiditas industri perbankan pada Oktober 2025 memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 130,97 persen (Sep-25: 130,47 persen) dan 29,47 persen (Sep-25: 29,30 persen), masih di atas threshold masing-masing sebesar 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 210,43 persen. Selanjutnya LDR tercatat sebesar 84,26 persen, dinilai masih memadai dalam mengantisipasi peningkatan kredit.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,25 persen (Sep-25: 2,24 persen) dan NPL net relatif stabil sebesar 0,90 persen (Sep-25: 0,87 persen). Loan at Risk (LaR) turun dibandingkan bulan sebelumnya menjadi 9,41 persen (Sep-25: 9,52 persen).

Ketahanan perbankan juga tetap kuat tecermin dari permodalan (CAR) yang berada di level tinggi sebesar 26,38 persen (Sep-25: 26,15 persen), sehingga dapat menjadi bantalan mitigasi risiko yang kuat untuk mengantisipasi kondisi ketidakpastian global.

Selanjutnya, porsi kredit Buy Now Pay Later (BNPL) perbankan tercatat sebesar 0,31 persen dari total kredit perbankan dan terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per Oktober 2025, baki debet kredit BNPL perbankan sebagaimana dilaporkan melalui SLIK, tumbuh 21,03 persen yoy (Sep-25: 25,49 persen) menjadi Rp25,72 triliun (Sep-25: Rp24,86 triliun), dengan jumlah rekening mencapai 30,99 juta (Sep-25: 30,31 juta) dan NPL gross sebesar 2,50 persen (Sep-25: 2,61 persen).

Terkait dengan pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta Bank untuk melakukan pemblokiran terhadap ±30.392 rekening (prev: 29.906 rekening) dari data yang disampaikan oleh Kementerian Komunikasi dan Digital, serta melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD).

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

Kinerja Industri Perasuransian, Penjaminan, dan Dana Pensiun (PPDP) secara umum tetap stabil dan terjaga, ditopang oleh tingkat solvabilitas agregat yang masih berada pada level solid. Sejalan dengan kondisi tersebut, OJK terus mendorong optimalisasi peran serta peningkatan kinerja industri PPDP, dengan tetap memperkuat ketahanan sektor PPDP dalam menghadapi dinamika perekonomian global dan domestik.

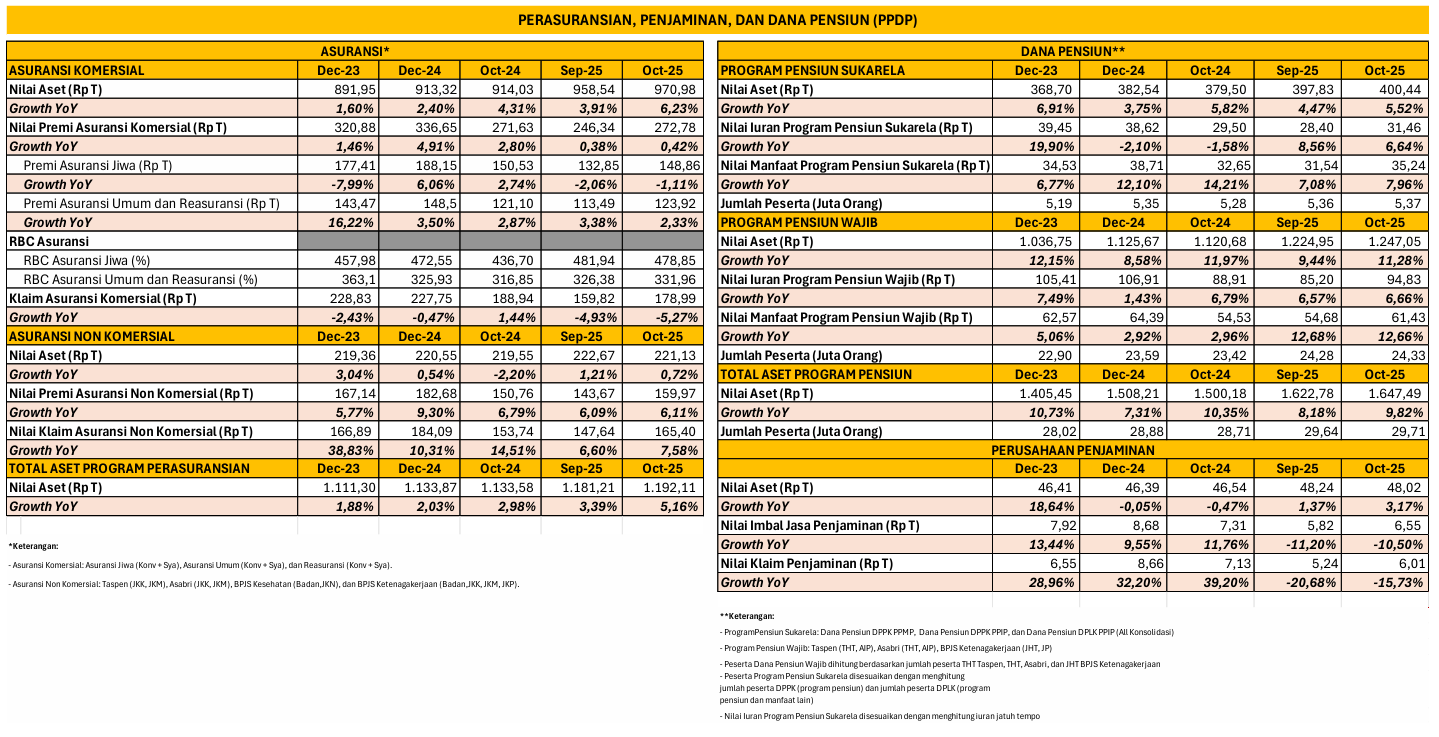

Untuk industri asuransi, per Oktober 2025 aset industri mencapai Rp1.192,11 triliun atau naik 5,16 persen yoy. Dari sisi asuransi komersial, total aset tercatat sebesar Rp970,98 triliun atau mencatat pertumbuhan 6,23 persen yoy.

Kinerja asuransi komersial berupa pendapatan premi pada periode Januari-Oktober 2025 sebesar Rp272,78 triliun, atau tumbuh 0,42 persen yoy, terdiri dari premi asuransi jiwa yang terkontraksi sebesar 1,11 persen yoy dengan nilai sebesar Rp148,86 triliun, dan premi asuransi umum dan reasuransi tumbuh 2,33 persen yoy dengan nilai sebesar Rp123,92 triliun.

Secara keseluruhan, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 478,85 persen dan 331,96 persen (di atas threshold sebesar 120 persen).

Untuk asuransi nonkomersial yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp221,13 triliun atau tumbuh sebesar 0,72 persen yoy.

Pada industri dana pensiun, total aset per Oktober 2025 tumbuh sebesar 9,82 persen yoy dengan nilai mencapai Rp1.647,49 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 5,52 persen yoy dengan nilai mencapai Rp400,44 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.247,05 triliun atau tumbuh sebesar 11,28 persen yoy.

Pada perusahaan penjaminan, per Oktober 2025 nilai aset tercatat tumbuh 3,17 persen yoy menjadi Rp48,02 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Dalam rangka memenuhi kewajiban peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK Nomor 23 Tahun 2023, berdasarkan laporan bulanan per Oktober 2025 terdapat 112 perusahaan asuransi dan reasuransi dari 144 perusahaan (77,78%) yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026.

OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada LJK melalui pengawasan khusus yang sampai dengan 25 November 2025 dilakukan terhadap 6 perusahaan asuransi dan reasuransi dengan tujuan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 7 Dana Pensiun yang masuk dalam pengawasan khusus.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

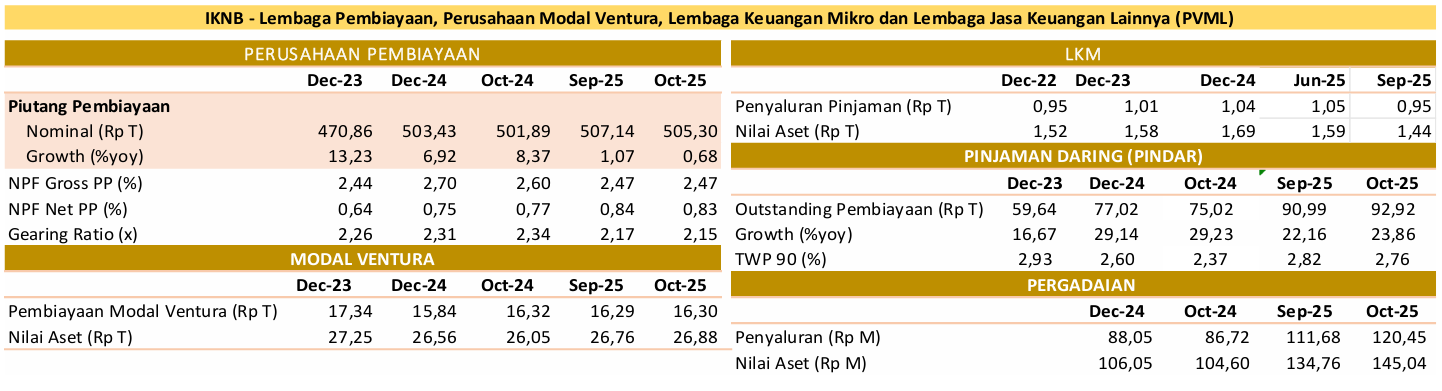

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 0,68 persen yoy pada Oktober 2025 (September 2025: 1,07 persen yoy) menjadi Rp505,30 triliun, didukung pembiayaan modal kerja yang tumbuh sebesar 9,28 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat stabil sebesar 2,47 persen dan NPF net 0,83 persen (September 2025: 0,84 persen). Gearing ratio PP tercatat sebesar 2,15 kali (September 2025: 2,17 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pembiayaan modal ventura pada Oktober 2025 terkontraksi 0,10 persen yoy (September 2025: 0,21 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,30 triliun (September 2025: Rp16,29 triliun).

Pada industri Pinjaman Daring (Pindar), outstanding pembiayaan pada Oktober 2025 tumbuh 23,86 persen yoy (September 2025: 22,16 persen yoy), dengan nominal sebesar Rp92,92 triliun. Tingkat risiko kredit secara agregat (TWP90) berada di posisi 2,76 persen (September 2025: 2,82 persen).

Pada industri pergadaian, penyaluran pembiayaan pada Oktober 2025 tumbuh sebesar 38,89 persen yoy (September 2025: 30,92 persen yoy) menjadi Rp120,45 triliun dengan tingkat risiko kredit yang terjaga. Pembiayaan terbesar industri pergadaian disalurkan dalam bentuk produk Gadai, yaitu sebesar Rp98,74 triliun atau 81,99 persen dari total pembiayaan yang disalurkan.

Berdasarkan SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh Perusahaan Pembiayaan pada Oktober 2025 meningkat sebesar 69,71 persen yoy (September 2025: 88,65 persen yoy), atau menjadi Rp10,85 triliun dengan NPF gross sebesar 2,79 persen (September 2025: 2,92 persen).

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

Saat ini terdapat 4 dari 145 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar dan 7 dari 95 Penyelenggara Pindar yang belum memenuhi kewajiban ekuitas minimum Rp12,5 miliar. Seluruh Penyelenggara Pindar tersebut telah menyampaikan action plan kepada OJK yang memuat langkah-langkah pemenuhan ekuitas minimum, antara lain melalui penambahan modal disetor oleh pemegang saham eksisting, mencari strategic investor, dan/atau upaya merger dengan Penyelenggara Pindar lain. OJK terus melakukan langkah-langkah yang diperlukan berdasarkan upaya pemenuhan kewajiban ekuitas minimum dimaksud. progress action plan.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan November 2025 OJK telah mengenakan sanksi administratif kepada 15 Perusahaan Pembiayaan, 4 Perusahaan Modal Ventura, 14 Penyelenggara Pindar, 5 Lembaga Keuangan Mikro, dan 1 Lembaga Keuangan Khusus, atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 33 sanksi denda dan 70 sanksi peringatan tertulis. OJK berharap upaya penegakan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

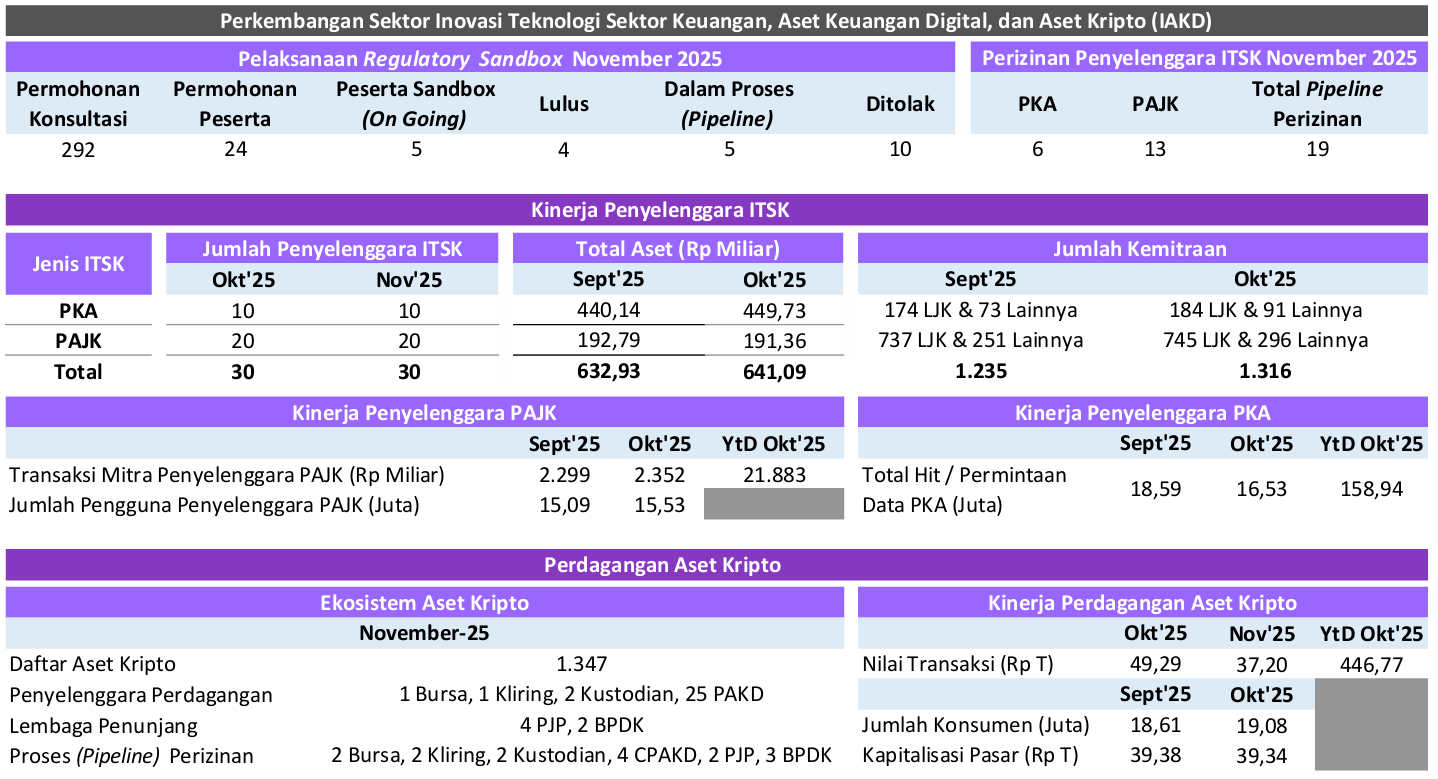

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

Pelaksanaan regulatory sandbox:

a. Sejak penerbitan POJK 3 Tahun 2024 tentang Penyelenggaraan ITSK, minat dari penyelenggara ITSK untuk menjadi peserta sandbox OJK tercatat sangat tinggi. Hingga Oktober 2025, OJK telah menerima 292 kali permintaan konsultasi dari calon peserta sandbox.

b. OJK telah menerima 24 permohonan untuk menjadi peserta sandbox, 9 di antaranya telah disetujui untuk menjadi peserta sandbox, yang terdiri dari 4 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) dan 1 penyelenggara ITSK dengan model bisnis Pendukung Pasar, serta terdapat 4 peserta sandbox yang telah menyelesaikan proses uji coba dan mendapatkan status “Lulus", yaitu atas nama:

a) PT Indonesia Blockchain Persada (Blocktogo) pada tanggal 8 Agustus 2025 dengan model bisnis tokenisasi emas (AKD-AK) dengan nama produk Gold Indonesia Republic (GIDR), dan

b) PT Sejahtera Bersama Nano pada tanggal 8 Oktober 2025 dengan model bisnis tokenisasi surat berharga dengan skema Kontrak Pengelolaan Dana (KPD).

c) PT Teknologi Gotong Royong (GORO) pada tanggal 5 November 2025 dengan model bisnis tokenisasi manfaat kepemilikan properti. Dalam hal ini, PT Teknologi Gotong Royong bertindak sebagai platform perdagangan AKD yang memperdagangkan token GORO.

d) PT Properti Gotong Royong pada tanggal 5 November 2025 dengan model bisnis tokenisasi manfaat kepemilikan properti. Dalam hal ini, PT Properti Gotong Royong bertindak sebagai pemilik dan kustodian atas aset properti yang ditokenisasi melalui platform GORO.

Selanjutnya, mengacu pada POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan Inovasi Teknologi Sektor Keuangan, PT Indonesia Blockchain Persada, PT Sejahtera Bersama Nano, dan PT Teknologi Gotong Royong dapat melakukan pendaftaran kepada OJK. Adapun bagi penyelenggara ITSK dengan model bisnis yang sama dengan PT Indonesia Blockchain Persada, PT Sejahtera Bersama Nano, dan PT Teknologi Gotong Royong mempunyai hak yang sama untuk melakukan pendaftaran ke OJK tanpa melalui uji coba pengembangan sandbox.

c. Saat ini, OJK sedang melakukan proses evaluasi terhadap 5 permohonan untuk menjadi peserta sandbox dengan model bisnis AKD-AK.

Perizinan penyelenggara ITSK:

a. Sampai dengan periode November 2025, terdapat 30 penyelenggara ITSK resmi dan terdaftar di OJK, yang terdiri dari 10 Pemeringkat Kredit Alternatif (PKA) dan 20 Penyelenggara Agregasi Jasa Keuangan (PAJK). Sehubungan dengan telah selesainya proses pendaftaran bagi seluruh penyelenggara ITSK dengan model bisnis PKA dan PAJK, maka sesuai POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan ITSK, penyelenggara ITSK yang telah mendapat status terdaftar tersebut wajib untuk mengajukan permohonan izin usaha kepada OJK. Sedangkan bagi calon penyelenggara PKA dan PAJK baru, dapat langsung mengajukan permohonan izin usaha kepada OJK.

b. Sampai dengan November 2025, terdapat 19 permohonan izin usaha penyelenggara ITSK yang terdiri dari 6 PKA dan 13 PAJK yang saat ini seluruhnya dalam proses evaluasi oleh OJK.

Berdasarkan laporan per Oktober 2025, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 1.316 kemitraan dengan Lembaga Jasa Keuangan (LJK) dari berbagai sektor, seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, pinjaman daring, lembaga keuangan mikro, dan pegadaian, serta dengan pihak penyedia jasa teknologi informasi dan penyedia sumber data.

Adapun selama bulan Oktober 2025, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp2,35 triliun dan telah mencapai total nilai transaksi sebesar Rp21,88 triliun secara ytd sepanjang 2025 ini, dengan jumlah pengguna PAJK tercatat sebanyak 15,53 juta pengguna yang tersebar di seluruh wilayah Indonesia. Selain itu, jumlah permintaan data skor kredit (total inquiry/hit) yang diterima oleh penyelenggara ITSK dengan jenis PKA selama bulan Oktober 2025 tercatat mencapai 16,53 juta hit dan telah mencapai total hit sebanyak 158,94 juta hit secara ytd sepanjang 2025 ini. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK, baik PAJK maupun PKA, telah berkontribusi signifikan dalam peningkatan pendalaman pasar di sektor jasa keuangan, serta meningkatkan aksesibilitas, inklusi, dan kualitas atas pemanfaatan produk dan layanan jasa keuangan.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, per November 2025 tercatat 1.347 aset kripto yang dapat diperdagangkan. OJK telah menyetujui perizinan 29 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 1 bursa kripto (bursa), 1 lembaga kliring penjaminan dan penyelesaian (kliring), 2 pengelola tempat penyimpanan (kustodian), dan 25 pedagang aset keuangan digital (PAKD). Selain itu, OJK juga telah memberikan persetujuan 6 lembaga penunjang, yang terdiri dari 4 Penyedia Jasa Pembayaran (PJP) dan 2 Bank Penyimpan Dana Konsumen (BPDK). Selanjutnya, OJK saat ini sedang melakukan evaluasi atas permohonan izin usaha dan/atau persetujuan dari calon penyelenggara perdagangan aset kripto yang terdiri dari 2 bursa, 2 kliring, 2 kustodian, 4 CPAKD, 2 PJP dan 3 BPDK.

Jumlah konsumen pedagang aset kripto berada dalam tren meningkat, yaitu mencapai 19,08 juta konsumen pada posisi Oktober 2025 (meningkat 2,50 persen dibandingkan posisi September 2025 yang tercatat sebanyak 18,61 juta konsumen). Nilai transaksi aset kripto selama bulan November 2025 tercatat sebesar Rp37,20 triliun (menurun 24,53 persen dibandingkan Oktober 2025 yang tercatat sebesar Rp49,29 triliun), sehingga total nilai transaksi aset kripto di sepanjang tahun 2025 (ytd) telah tercatat senilai Rp446,77 triliun. Hal ini menunjukkan kepercayaan konsumen dan kondisi pasar yang tetap terjaga baik.

Selain itu, OJK bersama Organisation for Economic Cooperation and Development (OECD) telah menyelenggarakan forum internasional bertajuk Digital Finance in Asia 2025 pada tanggal 1 s.d. 2 Desember 2025. Forum ini bertujuan untuk memfasilitasi pertukaran pengetahuan dan kebijakan antara regulator regional dan global, organisasi internasional, akademisi, serta pelaku industri terkait inovasi dan pengawasan sektor keuangan digital. Adapun topik yang diangkat dalam forum ini antara lain mengenai perkembangan terkini terkait aset digital, stablecoin, dan tokenisasi, serta pembahasan mengenai dampak, pemanfaatan, dan regulasi kecerdasan buatan (AI) dalam sektor keuangan di kawasan Asia. Selain itu, dalam forum ini juga dilakukan peluncuran laporan OECD tentang Regulation of Artificial Intelligence in Finance in Asia. Kegiatan ini dihadiri lebih dari 40 perwakilan dari regulator, pelaku industri global dan pakar di bidang keuangan digital yang berasal dari berbagai negara.

Selanjutnya, dalam rangka meningkatkan literasi keuangan digital masyarakat, OJK menyelenggarakan Digital Financial Literacy (DFL) pada tanggal 28 November 2025 di Universitas Muhammadiyah Sumatera Utara (UMSU). Penyelenggaraan DFL ini bertujuan untuk meningkatkan pemahaman masyarakat terhadap manfaat, risiko, serta produk dan layanan keuangan digital termasuk aset kripto. Kegiatan ini dilaksanakan secara hibrida yang dihadiri secara fisik oleh mahasiswa dan dosen UMSU serta secara daring oleh perwakilan TPAKD di 33 kabupaten dan kota di wilayah Sumatera Utara dengan jumlah peserta lebih dari 600 orang.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

Sejak 1 Januari 2025 hingga 30 November 2025, OJK telah menyelenggarakan 6.099 kegiatan edukasi keuangan yang menjangkau 9.344.344 peserta. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 311 konten edukasi, dengan total 3.195.370 viewers. Selain itu, terdapat 41.880 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 27.501 kali dan penerbitan 17.027 sertifikat kelulusan modul.

Pada periode Januari sampai dengan 30 November 2025 telah diselenggarakan implementasi GENCARKAN melalui penyelenggaraan 55.941 program yang telah menjangkau 286,75 juta peserta di seluruh Indonesia. Kegiatan tersebut terdiri atas Edukasi Keuangan Langsung sebanyak 35.706 kegiatan serta Edukasi Keuangan Digital sebanyak 20.235 konten. Dalam pelaksanaannya program GENCARKAN telah menjangkau 97,86 persen Kabupaten/Kota di Indonesia.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) di seluruh provinsi (38 Provinsi) dan Kabupaten/Kota (514 Kabupaten/Kota) di Indonesia.

Selanjutnya, dalam rangka pelaksanaan kegiatan literasi dan inklusi keuangan, selama November 2025, beberapa bentuk inisiatif OJK antara lain:

OJK, Kementerian Pelindungan Pekerja Migran Indonesia (KP2MI), dan Bank Indonesia (BI) berkolaborasi dalam menghadirkan Buku Saku Literasi Keuangan Bagi Pekerja Migran Indonesia (PMI) dan Keluarga untuk memberikan pemahaman kepada PMI dan keluarga tentang pengelolaan keuangan yang bijak, aman, dan berkelanjutan guna memperkuat literasi dan inklusi keuangan nasional. Peluncuran buku tersebut dilaksanakan pada tanggal 10 November 2025 di Jakarta dengan mengambil momen peringatan Hari Pahlawan, yang dihadiri oleh kurang lebih 1.000 orang PMI dan Calon PMI wilayah Jabodetabek. Pada kesempatan tersebut juga dilakukan edukasi keuangan dengan tema "PMI Cerdas Finansial, Menuju Indonesia Maju".

OJK bersama TNI Komando Daerah Militer XII (Kodam XII)/Tanjungpura menyelenggarakan kegiatan edukasi keuangan kepada jajaran Prajurit TNI Kodam XII)/Tanjungpura dan Pengurus Persit Kartika Chandra Kirana pada 17 November 2025. Kegiatan dihadiri secara tatap muka oleh kurang lebih 600 orang prajurit TNI dan Anggota Persit Kartika Chandra Kirana serta secara online oleh 3.150 orang prajurit TNI dan Anggota Persit Kartika Chandra Kirana.

OJK bersama Dharma Wanita Persatuan (DWP) Pusat menyelenggarakan Kegiatan Pelatihan dan Pengembangan Kapasitas DWP Pusat 2025 pada 19 November 2025 di Jakarta yang dihadiri secara tatap muka oleh kurang lebih 1.000 orang anggota DWP Pusat.

OJK menjadi focal point dalam kunjungan United Nations Secretary-General's Special Advocate for Financial Health (UNSGSA) Her Majesty Queen Máxima. Sebagai focal point, OJK menjadi tuan rumah untuk rangkaian kegiatan Queen Máxima pada tanggal 27 November 2025 di Jakarta. Rangkaian kegiatan diawali dengan pertemuan Queen Máxima dengan Pimpinan Kementerian dan Lembaga, dilanjutkan dengan FGD terkait fraud and scam bersama tim dari IASC, dan diakhiri dengan talskhow pada kegiatan National Financial Health Event yang dihadiri oleh kurang lebih 1.000 orang peserta dari berbagai segmen prioritas.

OJK berkolaborasi bersama SRO dan Pemerintah Provinsi Bali melalui Program Tematik TPAKD 2025 telah menyelenggarakan kegiatan Edukasi Keuangan dan Pasar Modal di Universitas Hindu Indonesia (UNHI), Denpasar, yang menjadi bagian dari Program TPAKD Provinsi Bali dalam rangkaian Bulan Inklusi Keuangan 2025 serta HUT ke-48 Pasar Modal Indonesia. Kegiatan ini bertujuan meningkatkan pemahaman terhadap instrumen pasar modal sekaligus melindungi masyarakat dari investasi illegal. Sebagai bagian dari rangkaian kegiatan, juga digelar Bali Stock Trading Competition (B-STRAC) 2025, yaitu kompetisi trading saham bagi ASN anggota TPAKD serta Kelompok Studi Pasar Modal dari perguruan tinggi se-Bali. Kompetisi ini berlangsung pada 27–31 Oktober 2025 melalui aplikasi IDX Mobile.

Pengembangan TPAKD

Sebagai tindak lanjut atas peluncuran Roadmap TPAKD 2026-2030 saat pelaksanaan Rapat Koordinasi Nasional (Rakornas) TPAKD 2025 pada 10 Oktober 2025, OJK bersama Tim Perumus telah melaksanakan sosialisasi dan diseminasi roadmap dimaksud kepada seluruh Pemerintah Daerah Provinsi dan Kabupaten/Kota selaku pengampu TPAKD. Adapun sosialisasi dan diseminasi telah dilaksanakan secara virtual pada tanggal 20, 21 dan 25 November 2025 kepada TPAKD wilayah Sumatera, Bali dan Nusa Tenggara, Kalimantan, serta Jawa. Sementara itu, sosialisasi kepada TPAKD wilayah Sulawesi, Maluku, dan Papua dilaksanakan pada tanggal 2 Desember 2025.

TPAKD di beberapa wilayah telah melaksanakan Rapat Koordinasi Daerah (Rakorda) yang disertai kegiatan bimbingan teknis/coaching clinic untuk peningkatan kapasitas anggotanya. Beberapa TPAKD yang telah melaksanakan kegiatan tersebut antara lain TPAKD wilayah Kalimantan Tengah pada 31 Oktober 2025, TPAKD wilayah Sumatera Barat pada 11 November 2025, TPAKD wilayah Kalimantan Selatan pada 25 November 2025, TPAKD wilayah Nusa Tenggara Timur pada 25 November 2025, dan TPAKD wilayah Kalimantan Utara pada 27 November 2025.

Sebagai tindak lanjut atas peluncuran Indeks Akses Keuangan Daerah (IKAD) pada tanggal 6 Mei 2025, OJK bersama K/L terkait telah melaksanakan sosialisasi IKAD kepada TPAKD Lombok Timur pada 19 November 2025. Selain itu, dalam rangka melengkapi IKAD, OJK bersama K/L terkait juga telah mengembangkan Survei Akses Keuangan Daerah (SASKAD).

Indonesia Sharia Financial Olympiad (ISFO) 2025 telah menjaring 10.367 peserta dari seluruh wilayah Indonesia serta telah melalui berbagai proses seleksi dan didapatkan peserta grand finalis ISFO 2025 yaitu 3 (tiga) besar tim dari masing-masing kategori Cerdas Cermat Keuangan Syariah (CCKS) serta 3 (tiga) peserta terbaik dari kompetisi Wirausaha Muda Syariah (WMS). Selanjutnya, pada tanggal 4 November 2025 telah dilakukan kegiatan Puncak Acara ISFO 2025 di Ballroom Kantor OJK Provinsi Jawa Timur. Kegiatan dibuka dengan laporan kegiatan dari Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi OJK, sambutan oleh Gubernur Jawa Timur yang diwakilkan oleh Plt. Asisten Administrasi Umum Sekda Provinsi Jawa Timur, serta Keynote Speech oleh Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen OJK.

Pada kesempatan tersebut, diselenggarakan babak Grand Final kompetisi CCKS untuk mendapatkan juara 1 (satu), 2 (dua), dan 3 (tiga) dari kedua kategori CCKS, serta pengumuman dan penganugerahan untuk pemenang juara kompetisi CCKS dan WMS dengan hasil sebagai berikut:

a. Kompetisi Cerdas Cermat Keuangan Syariah

Kategori Pelajar

Juara 1: MAN 2 Kota Malang

Juara 2: MAN 4 Jakarta

Juara 3: SMAN 2 Kuningan

Kategori Mahasiswa

Juara 1: Universitas Brawijaya Malang

Juara 2: Universitas Diponegoro Semarang

Juara 3: Universitas Tanjungpura Pontianak

Kompetisi Wirausaha Muda Syariah

Juara 1: IPB University

Juara 2: Politeknik Negeri Malang

Juara 3: Universitas Pendidikan Indonesia

Dalam memperkuat pelindungan konsumen dan masyarakat, OJK bersama Kepolisian Republik Indonesia telah menyelenggarakan Sosialisasi Pelindungan Konsumen dan Masyarakat kepada jajaran Bhayangkara Pembina Keamanan dan Ketertiban Masyarakat (Bhabinkamtibmas) di Kepolisian Daerah (Polda) Banten, Kalimantan Barat, Sulawesi Utara, dan Jambi yang diselenggarakan secara daring maupun luring (hybrid). Bhabinkamtibmas memiliki peran strategis sebagai ujung tombak Polri yang bersentuhan langsung dengan masyarakat di tingkat desa/kelurahan sehingga diharapkan Bhabinkamtibmas dapat turut memberikan edukasi awal, mendeteksi potensi permasalahan, serta menjadi mitra strategis dalam memperkuat literasi dan pelindungan masyarakat di wilayah tugasnya.

Dari aspek layanan konsumen, sejak 1 Januari 2025 hingga 17 November 2025 terdapat 470.678 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 48.355 pengaduan. Dari jumlah pengaduan tersebut, 17.939 pengaduan berasal dari sektor perbankan, 18.678 dari industri financial technology, 9.591 dari perusahaan pembiayaan, 1.442 dari perusahaan asuransi, serta sebanyak 705 dari sektor pasar modal dan industri keuangan non-bank lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari hingga 30 November 2025, OJK telah menerima 23.147 pengaduan terkait entitas ilegal. Dari total tersebut, 18.633 pengaduan mengenai pinjaman online ilegal dan 4.514 pengaduan terkait investasi ilegal.

Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas

| Tahun |

2017-

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Jan s.d.30-Nov-25 | Jumlah |

Investasi

Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 310 | 354 | 1.882 |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.930 | 2.263 | 11.873 |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 251 |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 2.617 | 14.006 |

Dalam rangka pelindungan masyarakat melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari sampai dengan 30 November 2025, OJK telah:

- Menemukan dan menghentikan 2.263 entitas pinjaman online ilegal dan 354 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

- Satgas PASTI menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 2.422 nomor kontak kepada Kementerian Komunikasi dan Digital RI. Selain itu, Satgas PASTI memonitor laporan penipuan di IASC dan menemukan sebanyak 61.341 nomor telepon yang dilaporkan oleh korban penipuan dari November 2024 s.d. 30 November 2025. Menindaklanjuti hal tersebut, Satgas PASTI telah melakukan koordinasi dengan Kementerian Komunikasi dan Digital RI untuk memblokir nomor dimaksud.

Sejak peluncuran pada November 2024 s.d. 30 November 2025, IASC telah menerima 373.129 laporan yang terdiri dari 202.426 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dimasukkan ke dalam sistem IASC, sedangkan 170.703 laporan langsung dilaporkan oleh korban ke dalam sistem IASC. Jumlah rekening dilaporkan sebanyak 619.394 dan jumlah rekening sudah diblokir sebanyak 117.301. Sejauh ini, total kerugian dana yang telah dilaporkan sebesar Rp8.2 triliun dan total dana korban yang sudah diblokir sebesar Rp389.3 miliar. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

Dalam rangka penegakkan ketentuan pelindungan konsumen, selama periode 1 Januari 2025 s.d. 30 November 2025, OJK telah memberikan peringatan tertulis dan/atau sanksi administratif berupa 157 Peringatan Tertulis kepada 130 PUJK, 37 Instruksi Tertulis kepada 37 PUJK, dan 43 Sanksi Denda kepada 40 PUJK. Selain itu, pada periode 1 Januari s.d. 16 November 2025 terdapat 165 PUJK yang melakukan penggantian kerugian konsumen dengan total kerugian Rp79,6 miliar dan USD3,281.

Dalam rangka pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung. Sejak 1 Januari s.d. 30 November 2025, OJK telah mengenakan 16 Sanksi Administratif berupa Peringatan Tertulis dan 17 Sanksi Administratif berupa Denda sebesar Rp432 juta atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan. Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk menghapus iklan yang tidak sesuai dengan ketentuan sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan masyarakat.

Sehubungan dengan kewajiban penyampaian laporan terkait dengan kegiatan literasi dan inklusi keuangan sebagaimana diatur dalam POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, OJK telah melakukan penegakan ketentuan atas kewajiban penyampaian laporan literasi dan inklusi keuangan, berupa pengenaan sanksi administratif atas keterlambatan dan/atau tidak disampaikannya laporan realisasi literasi dan inklusi semester II tahun 2024, rencana literasi dan inklusi tahun 2025, serta realisasi literasi dan inklusi semester I tahun 2025. Hingga 30 November 2025, OJK telah mengenakan 111 sanksi administratif yang terdiri dari 21 sanksi administratif berupa peringatan tertulis dan 90 sanksi administratif berupa denda sebesar Rp6,1 miliar.

Dengan demikian, sejak 1 Januari s.d. 30 November 2025, OJK telah mengenakan sanksi dengan rincian sebagai berikut.

| No. | Jenis Sanksi Administratif | Jumlah | Nilai |

| Penyediaan Informasi dalam Iklan |

| 1. | Sanksi Administratif berupa Peringatan Tertulis | 16 | - |

| 2. | Sanksi Administratif berupa Denda | 17 | Rp432.000.000 |

| Kewajiban Pelaporan Literasi dan Inklusi Keuangan |

| 1. | Sanksi Administratif berupa Peringatan Tertulis | 21 | - |

| 2. | Sanksi Administratif berupa Denda | 90 | Rp6.145.300.000 |

| Total | 144 | Rp6.577.300.000 |

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas SJK dan meningkatkan perannya bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK menetapkan kebijakan pemberian perlakuan khusus atas kredit/pembiayaan kepada debitur yang terkena dampak bencana banjir dan longsor di Provinsi Aceh, Provinsi Sumatera Utara dan Provinsi Sumatera Barat.

Kebijakan ditetapkan pada Rapat Dewan Komisioner OJK di Jakarta, Rabu (10/12) pasca-pengumpulan data di wilayah bencana, serta asesmen yang menunjukkan bencana dimaksud memengaruhi perekonomian di daerah setempat dan pada gilirannya mempengaruhi kemampuan membayar debitur.

Pemberian perlakuan khusus dilakukan sebagai bagian dari mitigasi risiko agar bencana tidak berdampak sistemik, serta untuk mendukung percepatan pemulihan aktivitas ekonomi daerah.

Tata cara perlakuan khusus terhadap kredit atau pembiayaan perbankan, Lembaga Pembiayaan, Perusahaan Modal Ventura, LKM dan LJK Lainnya (PVML) yang diberikan kepada debitur terdampak bencana mengacu pada POJK Nomor 19 Tahun 2022 tentang Perlakuan Khusus untuk Lembaga Jasa Keuangan pada Daerah dan Sektor Tertentu di Indonesia yang Terkena Dampak Bencana (POJK Bencana). Perlakuan khusus atas kredit/pembiayaan kepada debitur yang terkena dampak bencana mencakup:

a. Penilaian kualitas kredit/pembiayaan berdasarkan ketepatan pembayaran (satu pilar) untuk plafon sampai dengan Rp 10 miliar;

b. Penetapan kualitas lancar atas kredit/pembiayaan yang direstrukturisasi. Restrukturisasi dapat dilakukan terhadap pembiayaan yang disalurkan baik sebelum maupun setelah debitur terkena dampak bencana. Untuk Penyelenggara LPBBTI, restrukturisasi dapat dilakukan setelah mendapatkan persetujuan dari pemberi dana; dan

c. Pemberian pembiayaan baru terhadap debitur yang terkena dampak dengan penetapan kualitas kredit secara terpisah untuk kredit/pembiayaan/ penyediaan dana lain baru (tidak menerapkan one obligor).Penetapan relaksasi dimaksud berlaku dalam jangka waktu hingga 3 tahun sejak ditetapkan pada 10 Desember 2025.

Selain itu, di bidang perasuransian, dalam rangka memberikan kemudahan bagi masyarakat dan pelaku usaha di wilayah bencana, OJK juga telah meminta seluruh perusahaan asuransi dan reasuransi agar segera mengaktifkan mekanisme tanggap bencana, menyederhanakan proses klaim, melakukan pemetaan polis terdampak, menjalankan disaster recovery plan bila diperlukan, memperkuat komunikasi dan layanan kepada nasabah, serta berkoordinasi dengan BNPB, BPBD, dan reasuradur, termasuk menyampaikan laporan perkembangan penanganan klaim secara berkala kepada OJK.

OJK juga telah meminta industri asuransi melakukan pendataan awal atas kerugian di wilayah bencana yang masuk dalam cakupan pertanggungan asuransi, baik dari sisi pertanggungan asuransi umum maupun asuransi jiwa. Potensi klaim yang terdata dari 39 perusahaan asuransi khususnya pada property damage sebesar Rp492,53 miliar dan kerusakan kendaraan bermotor sebesar Rp74,50 miliar. Di luar dari itu, terdapat pula eksposur untuk Asuransi Barang Milik Negara pada daerah terdampak yang nilainya diperkirakan mencapai Rp400 miliar, sedangkan untuk asuransi jiwa sampai saat ini masih terus dilakukan pemantauan.

Sejalan dengan kebijakan restrukturisasi yang diterapkan oleh Perbankan maupun Lembaga Pembiayaan bagi debitur terdampak bencana, maka kualitas kredit/pembiayaan akan tetap dipertahankan sehingga klaim kepada perusahaan asuransi atau penjaminan tidak langsung timbul, namun perusahaan asuransi umum dan penjaminan akan tetap diwajibkan menyiapkan pencadangan atas potensi risiko gagal bayar untuk memastikan kemampuan pembayaran klaim ke depan.

Di samping kebijakan perlakuan khusus bagi debitur, OJK juga memberikan relaksasi bagi industri jasa keuangan yang terdampak berupa perpanjangan batas waktu akhir pelaporan selama 10 hari kerja dalam rangka memberikan waktu yang cukup bagi Lembaga Jasa Keuangan (LJK) dan Pelapor dalam menyusun dan menyampaikan laporan secara akurat dan tepat waktu:

a. Untuk Laporan SLIK periode data bulan November 2025, batas waktu penyampaian laporan yang semula jatuh pada tanggal 12 Desember 2025, diundur menjadi 30 Desember 2025.

b. Untuk beberapa laporan Bank Umum periode data bulan November 2025 yang jatuh pada 8 Desember 2025 diundur menjadi 22 Desember 2025, dan yang jatuh pada 15 Desember 2025 diundur menjadi 31 Desember 2025.

c. Untuk Laporan BPR dan BPRS, Laporan Berkala Bulanan periode November 2025 yang jatuh pada 10 Desember 2025 diundur menjadi 24 Desember 2025. Untuk Laporan Rencana Bisnis yang jatuh pada 15 Desember 2025 diundur menjadi 31 Desember 2025.

d. Untuk Laporan Bulanan periode data bulan November 2025 untuk Perusahaan Pergadaian dan Perusahaan Modal Ventura yang jatuh pada 10 Desember 2025 diundur menjadi 24 Desember 2025.

e. Untuk Laporan Tahunan Rencana Bisnis Perusahaan Pergadaian dan Perusahaan Modal Ventura yang jatuh pada 30 November 2025 diundur menjadi 31 Desember 2025.

f. Untuk laporan kewajiban penyampaian laporan bagi Lembaga Penjamin dan Dana Pensiun yang jatuh pada 10 Desember 2025 diundur menjadi 24 Desember 2025.

Melalui kebijakan relaksasi ini diharapkan dapat memastikan aktivitas pelaporan tetap berjalan tanpa membebani operasional LJK dan Pelapor yang terdampak langsung bencana.

Di tengah kondisi perekonomian Indonesia tetap solid, tercermin dari PMI yang berada di zona ekspansi, inflasi yang terkendali, dan membaiknya indeks keyakinan konsumen, serta didukung oleh tensi perang dagang dan dinamika geopolitik yang relatif stabil, memperkuat optimisme industri keuangan terhadap prospek kinerja SJK ke depan. Untuk mendorong pertumbuhan yang lebih optimal, OJK telah melakukan berbagai langkah deregulasi di sektor pergadaian dan LKM guna memberikan kemudahan berusaha bagi pelaku industri. Selain itu, upaya pendalaman pasar keuangan juga terus diperkuat, khususnya melalui peningkatan peran perusahaan asuransi sebagai investor institusional dengan memperluas batasan investasi perusahaan asuransi pada instrumen keuangan tertentu.

B. Kebijakan Pengembangan dan Penguatan SJK serta Infrastruktur Pasar

OJK telah menetapkan atau menerbitkan:

a. POJK Nomor 23 Tahun 2025 tentang Perubahan atas POJK Nomor 27 Tahun 2024 tentang Penyelenggaraan Perdagangan Aset Keuangan Digital Termasuk Aset Kripto, yang mulai berlaku sejak tanggal 10 November 2025. Penerbitan POJK ini bertujuan untuk memperkuat, menyempurnakan, dan memastikan kerangka pengaturan tetap selaras dengan dinamika perkembangan Aset Keuangan Digital termasuk Aset Kripto (AKD-AK). Melalui POJK ini, OJK melakukan sejumlah penyesuaian penting, antara lain 1) perluasan jenis AKD; 2) perluasan peran dan ruang lingkup penyelenggara perdagangan AKD-AK; 3) mekanisme dan tata cara penyelenggaraan perdagangan derivatif AKD; 4) pengendalian dan penguasaan sistem penyelenggara perdagangan AKD; 5) penyesuaian laporan bagi penyelenggara perdagangan AKD, 6) penyesuaian mekanisme penempatan dana konsumen, serta 7) penyesuaian terkait aktivitas pendukung.

b. POJK Nomor 25 Tahun 2025 tentang Perubahan atas POJK Nomor 49 Tahun 2024 tentang Pengawasan, Penetapan Status Pengawasan, dan Tindak Lanjut Pengawasan PVML, yang memberikan relaksasi bagi Lembaga Keuangan Mikro terkait pemenuhan kriteria Tingkat Kesehatan, parameter kuantitatif berupa rasio ekuitas terhadap modal disetor, dan parameter kuantitatif berupa rasio piutang pembiayaan bermasalah neto dalam penetapan status Pengawasan menjadi mulai berlaku terhitung sejak tanggal 31 Desember 2027.

c. POJK Nomor 26 Tahun 2025 tentang Pengelolaan Aset dan Liabilitas Perusahaan Asuransi dan Perusahaan Reasuransi. Di sisi penguatan tata kelola, POJK ini menyempurnakan ketentuan antara lain investasi penyertaan langsung pada perseroan terbatas yang sahamnya tidak tercatat di bursa, investasi subdana PAYDI pada pihak terkait, batasan investasi subdana PAYDI luar negeri, dan penyesuaian kategori pihak terkait untuk kontrak investasi kolektif (KIK). Di sisi pendalaman pasar keuangan, POJK ini menyempurnakan ketentuan antara lain penghapusan batasan investasi subdana PAYDI pada reksa dana, perluasan penempatan investasi pada reksa dana yang diperdagangkan di bursa (ETF) termasuk gold ETF, pengakuan penempatan aset perusahaan asuransi dan perusahaan reasuransi pada pembentukan subdana awal (seed money) sebagai aset yang diperkenankan (AYD), dan pengakuan aset yang berasal dari transaksi derivatif sebagai AYD. Perusahaan yang telah memiliki penempatan investasi berupa penyertaan langsung namun belum memenuhi ketentuan, wajib menyesuaikan dalam jangka waktu 2 tahun sejak POJK diundangkan. Dengan berlakunya POJK ini, mencabut POJK Nomor 71/2016 sebagaimana diubah terakhir dengan POJK Nomor 5/2023 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

d. POJK Nomor 28 Tahun 2025 tentang Penerapan Manajemen Risiko bagi Perusahaan Perasuransian, Lembaga Penjamin, dan Dana Pensiun. POJK ini merupakan penyempurnaan dari POJK Nomor 44 Tahun 2020 yang sebelumnya mengatur untuk Lembaga Jasa Keuangan Nonbank. Penyempurnaan yang dilakukan antara lain perubahan nomenklatur LJKNB menjadi PPDP, penambahan lembaga penjamin dalam ruang lingkup manajemen risiko, penambahan jenis risiko bagi lembaga penjamin, penambahan satuan kerja manajemen risiko dalam organisasi dan fungsi manajemen risiko PPDP, pengecualian kewajiban pembentukan komite manajemen risiko, dan penilaian sendiri profil risiko serta penyampaian laporan profil risiko. POJK ini mulai berlaku pada tanggal 1 Januari 2026.

e. POJK Nomor 29 Tahun 2025 tentang Perubahan atas POJK Nomor 39 Tahun 2024 tentang Pergadaian, sebagai bagian dari langkah deregulasi yang mengatur antara lain relaksasi pemenuhan ketentuan minimum Modal Disetor dan Penaksir, guna memberikan kemudahan berusaha bagi PVML dan harmonisasi pengaturan sektor keuangan yang menunjang pengembangan perekonomian.

f. SEOJK Nomor 24/SEOJK.03/2025 tentang Rencana Bisnis Bank Perekonomian Rakyat, yang merupakan penyempurnaan dari SEOJK Nomor 28/SEOJK.03/2021 terutama pada aspek kelembagaan dan prudensial BPR, sekaligus sebagai pedoman teknis dari POJK No.15/POJK.03/2021 tentang Rencana Bisnis BPR dan BPRS. SEOJK ini mengatur antara lain mengenai keterlibatan jasa profesional dalam penyusunan Rencana Bisnis, penguatan peran BPR dalam pengembangan UMKM, dimungkinkannya perubahan Rencana Bisnis lebih dari 1 (satu) kali dengan pertimbangan faktor internal dan eksternal, dan peningkatan peran Dewan Komisaris sejak awal penyusunan Rencana Bisnis.

g. SEOJK Nomor 25/SEOJK.04/2025 tentang Verifikasi Pesanan dan Dana, Alokasi Penjatahan dan Penyelesaian Pemesanan Efek dalam Penawaran Umum Saham Secara Elektronik, yang mencabut ketentuan sebelumnya yaitu SEOJK Nomor 15/SEOJK.04/2020. SEOJK ini antara lain mengatur penyesuaian atas batasan total minat dan/atau pesanan yang dapat disampaikan oleh investor serta penyesuaian alokasi penjatahan terpusat bagi investor.

h. SEOJK Nomor 26/SEOJK.03/2025 tentang Proses Asesmen Kecukupan Likuiditas secara Internal (Internal Liquidity Adequacy Assessment Process), yang dilatarbelakangi adanya kebutuhan atas aturan mengenai penerapan ILAAP bagi Bank umum sesuai dengan amanat Pasal 51 ayat (3) Peraturan Otoritas Jasa Keuangan Nomor 19 Tahun 2024 tentang Perubahan atas Peraturan Otoritas Jasa Keuangan Nomor 42/POJK.03/2015 tentang Kewajiban Pemenuhan Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio) bagi Bank Umum, dan Pasal 10 ayat (3) Peraturan Otoritas Jasa Keuangan Nomor 20 Tahun 2025 tentang Kewajiban Pemenuhan Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio) dan Rasio Pendanaan Stabil Bersih (Net Stable Funding Ratio) bagi Bank Umum Syariah dan Unit Usaha Syariah.

i. SEOJK Nomor 27/SEOJK.03/2025 tentang Lembaga Pemeringkat dan Peringkat yang Diakui Otoritas Jasa Keuangan, yang dilatarbelakangi oleh adanya penginian standar Basel Committee on Banking Supervision (BCBS) antara lain terkait update pada Standard Basel III Reforms mengenai Standardised Approach: use of external ratings pada tahun 2020 berupa kriteria dan penjelasan tambahan. Selain itu, terdapat pengalihan wewenang pengakuan lembaga pemeringkat dari satuan kerja penelitian dan pengaturan perbankan menjadi kepada satuan kerja yang menangani perizinan pada sektor perbankan.

OJK sedang menyusun atau memfinalisasi RSEOJK tentang Penilaian Tingkat Kesehatan Perusahaan Pergadaian dan Perusahaan Pergadaian Syariah (RSEOJK TKS Pergadaian), yang merupakan amanat Pasal 196 ayat (3) dan Pasal 203 ayat (8) POJK Nomor 39 Tahun 2024 tentang Pergadaian, mengatur antara lain mengenai tata cara penilaian TKS perusahaan secara individual, penginian penilaian TKS perusahaan, rencana tindak, pelaporan, serta verifikasi dan validasi oleh OJK.

OJK terus memperkuat pengawasan sektor jasa keuangan dan melindungi konsumen dengan memperluas keberadaan kantor OJK di daerah. OJK meresmikan pembukaan Kantor OJK Provinsi Papua Barat dan Papua Barat Daya, serta Kantor OJK Maluku Utara. Pembukaan kantor ini menandai langkah strategis OJK dalam mewujudkan kehadiran OJK di seluruh provinsi di Indonesia sebagaimana Roadmap Pembukaan Kantor OJK Baru 2024–2027. Selain Kantor Papua Barat dan Papua barat Daya, OJK sudah memulai pembangunan Gedung Kantor OJK Provinsi Sumatera Utara di Medan. Pembangunan ini menunjukkan komitmen OJK untuk menghadirkan layanan yang semakin dekat dengan masyarakat.

OJK kembali meraih penghargaan dari Bareskrim Polri sebagai Kementerian/Lembaga/Badan yang memiliki kinerja sangat baik dalam melaksanakan fungsi penegakan hukum yang menjadi kewenangannya di tingkat pusat dan kewilayahan. Sebelumnya, OJK juga telah menerima penghargaan dari Bareskrim Polri di kategori berbeda selama empat tahun berturut-turut. Secara konsisten, Penyidik OJK menerima penghargaan sebagai Kementerian/Lembaga/Badan dengan kinerja sangat baik pada tahun 2023 dan 2024, serta sebagai Penyidik Terbaik pada tahun 2022.

OJK memperkuat kerja sama dengan otoritas di regional dan berpartisipasi membahas arah pengembangan sektor perasuransian di kawasan ASEAN dengan menghadiri ASEAN Insurance Regulators Meeting (AIRM) ke-28 di Kamboja sebagai Vice Chair dan akan menjadi Chair dan tuan rumah AIRM ke -29 di tahun 2026. Pertemuan ini membahas sejumlah isu strategis, termasuk penguatan ketahanan industri asuransi di ASEAN dalam menghadapi tantangan protection gaps, khususnya terkait risiko perubahan iklim dan bencana alam, perkembangan teknologi dan disrupsi digital, dinamika geopolitik global, serta percepatan penerapan standar asuransi internasional.

OJK bersama Monetary Authority of Singapore (MAS) memperbarui komitmen kerja sama dalam bidang pengembangan teknologi keuangan (fintech) termasuk Aset Keuangan Digital dengan melanjutkan kesepakatan yang sebelumnya ditandatangani pada tahun 2018. Kerja sama ini diharapkan dapat mendorong institusi keuangan dan pelaku industri di fintech termasuk Aset Keuangan Digital pada kedua negara untuk memanfaatkan peluang pengembangan yang tersedia. Adapun kerja sama mencakup pertukaran ide dan best practices, peningkatan kerja sama industri keuangan antarnegara, rujukan perusahaan fintech potensial untuk berpartisipasi di regulatory sandbox di masing-masing negara, dan fasilitas pertukaran informasi lintas batas.

OJK dan Virtual Assets Regulatory Authority (VARA) menandatangani Memorandum of Understanding (MoU) mengenai kerja sama kolaborasi pengawasan di bidang aset digital. Kerjasama ini bertujuan untuk meningkatkan koordinasi pengaturan dan pengawasan antara Indonesia dan Dubai, yang juga dikenal sebagai pusat global bagi penyedia layanan aset virtual. Berdasarkan MoU tersebut, OJK sebagai otoritas jasa keuangan terintegrasi di Indonesia dan VARA sebagai regulator pertama di dunia yang secara khusus mengatur aset virtual, akan bekerja sama dalam berbagai aspek, termasuk pertukaran informasi, pengembangan kapasitas, diskusi kebijakan, pengawasan lintas batas, serta bantuan investigasi dan teknis.

OJK telah menyelenggarakan Dialog Akhir Tahun Dewan Komisioner OJK dengan Industri Jasa Keuangan pada tanggal 4 dan 5 Desember 2025 yang bertujuan untuk memperoleh pandangan dan masukan dari para pelaku usaha di sektor jasa keuangan guna merumuskan arah kebijakan OJK di masa mendatang.

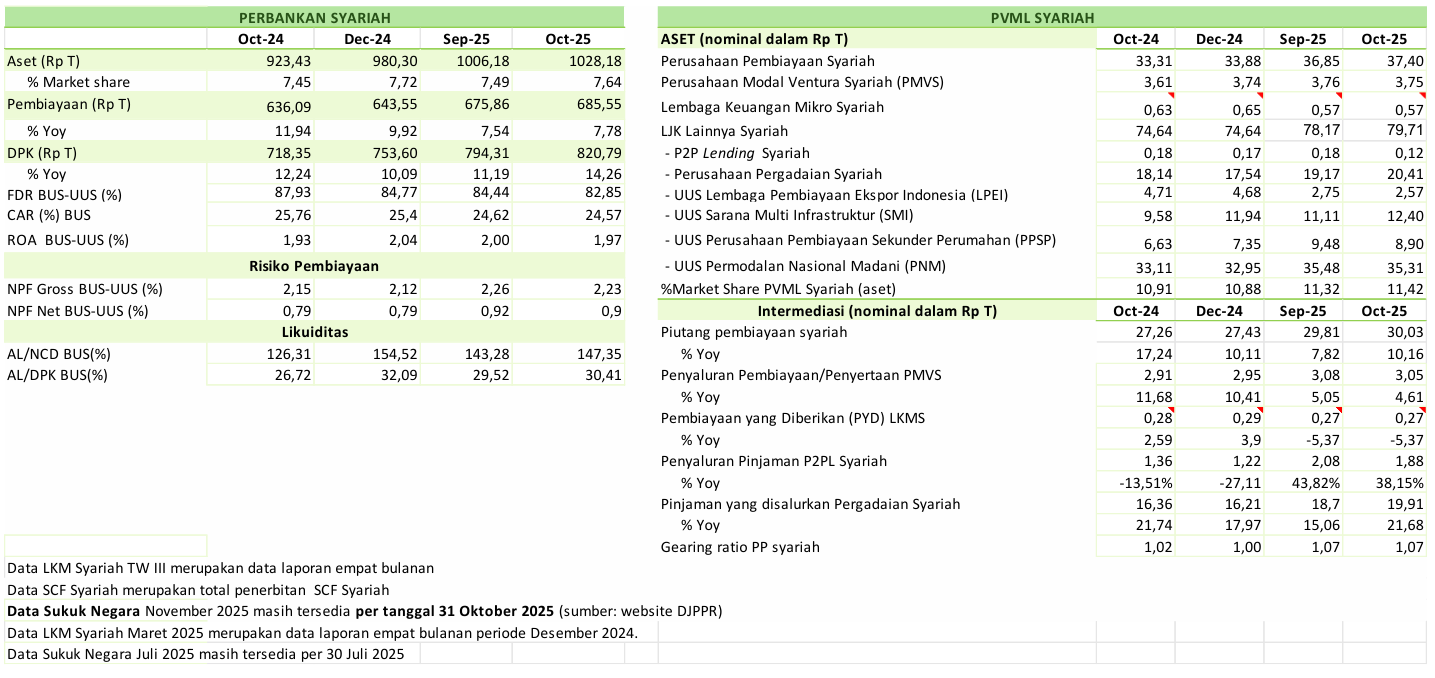

C. Pengembangan dan Penguatan SJK Syariah

Pada industri keuangan syariah, indeks saham syariah (ISSI) menguat 39,71 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 61,30 persen ytd menjadi Rp81,54 triliun. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan pembiayaan perbankan syariah tumbuh 7,78 persen, kontribusi asuransi syariah terkontraksi 2,95 persen dan piutang pembiayaan syariah tumbuh 10,16 persen.

Dalam rangka penguatan SJK syariah:

OJK telah menetapkan POJK Nomor 27 tahun 2025 tentang Pengelolaan Aset Dan Liabilitas Perusahaan Asuransi Syariah dan Perusahaan Reasuransi Syariah. Penerbitan kedua POJK ini dilakukan dalam rangka penguatan tata kelola investasi industri perusahaan asuransi syariah dan perusahaan reasuransi syariah, pendalaman pasar keuangan, dan optimalisasi manfaat bagi pemegang polis. Dengan diterbitkannya POJK ini, maka POJK Nomor 72/POJK.05/2016 sebagaimana diubah terakhir dengan POJK Nomor 6 tahun 2023 tentang Kesehatan Keuangan Perusahaan Asuransi Syariah dan Perusahaan Reasuransi Syariah dinyatakan dicabut dan tidak berlaku.

OJK bersama Asosiasi Fintech Syariah Indonesia (AFSI) menyelenggarakan Forum Sarasehan dengan tema “Embedding Innovation and Faith: Understanding Crypto and Asset Tokenization in Sharia Context", yang membahas integrasi antara inovasi teknologi aset digital dengan prinsip-prinsip keuangan syariah. Kegiatan yang merupakan bagian dari Indonesia Islamic Finance Summit (IIFS) 2025 ini dihadiri oleh 100 peserta yang berasal dari OJK, Pengurus AFSI, Penyelenggara fintech IAKD anggota AFSI, Lembaga Jasa Keuangan Syariah, Komite Daerah Ekonomi dan Keuangan Syariah (KDEKS) Jawa Timur, Asosiasi Blockchain Syariah Indonesia (ABSI), Asosiasi Kripto Syariah Indonesia (AKSI), Akademisi dari perguruan tinggi mitra AFSI, Masyarakat Ekonomi Syariah (MES) Jawa Timur, Ikatan Ahli Ekonomi Islam Indonesia (IAEI) Jawa Timur, Forum Studi Ekonomi Islam Indonesia (FoSSEI), serta Komunitas/Media Crypto Sharia.

OJK juga terus memperkuat kolaborasi dan aliansi strategis pengembangan keuangan syariah, termasuk meningkatkan literasi dan inklusi keuangan syariah, antara lain melalui penyelenggaraan Expo Keuangan dan Seminar Syariah (EKSiS) 2025 pada 6 sampai dengan 9 November 2025 di Lippo Mall Nusantara. Penyelenggaraan acara ini bekerja sama dengan pelaku industri jasa keuangan syariah, Self Regulatory Organization (SRO), asosiasi, dan kementerian/lembaga terkait. Kegiatan EKSiS 2025 menghadirkan pameran layanan keuangan syariah, seminar, talk show, serta program edukasi publik yang dikemas interaktif. Melalui kegiatan ini, diharapkan keuangan syariah semakin dekat dengan masyarakat dan menjadi motor penggerak ekonomi umat terutama bagi pemberdayaan pelaku UMKM.

D. Penguatan Tata Kelola OJK

Dalam rangka penguatan tata kelola dan penegakan integritas di SJK untuk memperkokoh kemajuan industri jasa keuangan ke depan, OJK:

Mempertahankan Sertifikasi ISO 9001 (Quality Management System) setelah melalui proses surveillance audit oleh auditor eksternal pada 17 November 2025 dengan ruang lingkup Audit Internal, Manajemen Risiko, Pengendalian Kualitas, Proses Program Pengendalian Gratifikasi dan Whistle Blowing System.

Menerapkan pelaporan Risk In Focus secara berkala untuk memastikan efektifitas pengelolaan risiko-risiko utama yang memiliki dampak besar bagi organisasi. Risk In Focus merupakan upaya perbaikan berkelanjutan dalam rangka menjamin layanan terbaik dari seluruh lini tugas dan fungsi OJK kepada masyarakat.

Mendokumentasikan pelaksanaan pengendalian internal dengan lebih baik melalui mekanisme Internal Control Over Financial Reporting (ICoFR) untuk memberikan keyakinan bahwa laporan keuangan OJK telah disajikan secara wajar dan sesuai dengan standar yang berlaku. Mekanisme ICoFR diharapkan mampu mendukung perbaikan struktur pengendalian internal OJK untuk mengidentifikasi risiko-risiko yang mungkin muncul dalam proses pelaporan keuangan serta menerapkan kontrol yang diperlukan untuk memitigasi risiko tersebut. Dengan adanya penerapan ICoFR, OJK dapat memberikan reasonable assurance atas pencatatan transaksi keuangan yang telah sesuai dengan standar akuntansi yang berlaku dan meminimalisir kesalahan material dalam rangka penguatan persepsi publik terhadap integritas lembaga.

Menerapkan strategi anti kecurangan dan pengendalian risiko fraud, pada tahun 2025 OJK kembali mempertahankan Sertifikasi ISO 37001 Sistem Manajemen Anti Penyuapan (SMAP) dan memperluas ruang lingkup penerapannya ke seluruh satuan kerja di OJK, baik di Kantor Pusat maupun Kantor OJK Daerah.

Meningkatkan skor maturitas Strategi Anti Fraud (SAF) dari 3,7 pada tahun 2024 menjadi sebesar 4 (Level managed). Penilaian maturitas SAF ini dilakukan dengan mengacu pada praktik terbaik global serta selaras dengan capaian OJK dalam mempertahankan maturitas Whistleblowing System dan Program Pengendalian Gratifikasi yang telah berada pada level maksimal, yaitu level 5 (optimized).

Terus berinovasi dan melakukan berbagai upaya berkelanjutan dalam memperkuat integritas organisasi dan sektor jasa keuangan, salah satunya melalui pelaksanaan serangkaian Kegiatan governansi yang mencakup governance insight forum dan student integrity camp. Sejak Januari sampai dengan November 2025, kegiatan governansi telah menjangkau 82.324 peserta baik dari internal OJK maupun stakeholders eksternal OJK. Selain itu OJK telah menyelenggarakan:

a. Peringatan Hari Anti-Korupsi Sedunia (Hakordia 2025), dimana OJK dan KPK mengajak semua pihak untuk secara bersama-sama membangun sektor jasa keuangan yang bersih dan berintegritas, sebagai langkah nyata dalam memperkuat ekosistem keuangan yang berdaya saing, kredibel, OJK telah memperkuat agenda integritas melalui tiga fokus utama. Pertama, memperkuat pengawasan berbasis risiko dan data; kedua, menegakkan tata kelola dan market conduct yang kuat; dan ketiga, membangun budaya integritas di internal OJK secara konsisten.

b. Governansi Insight Forum (INFO) 2025 dengan tema “Bersama OJK Membangun Sektor Jasa Keuangan Berintegritas". Pada kesempatan tersebut OJK memaparkan strategi anti kecurangan OJK dan teknologi pengawasan seperti OSIDA dan SIPELAKU untuk mendeteksi anomali dan rekam jejak pelaku fraud sejak dini.

c. Student Integrity Campaign (In Camp) pada 5 November 2025 di Universitas Andalas dengan tema “Bersama OJK Wujudkan Keuangan Bersih dan Kuatkan Ekonomi Bangsa". Acara ini sebagai rangkaian Roadshow Governansi, ditujukan untuk dapat menanamkan pentingnya penguatan nilai integritas di kalangan generasi muda untuk mewujudkan SJK yang bersih, akuntabel, dan berkelanjutan.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 30 November 2025, Penyidik OJK telah menyelesaikan total 167 perkara yang terdiri dari 137 perkara PBKN, 5 perkara PMDK, 24 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 140 perkara diantaranya 134 perkara telah mempunyai ketetapan hukum tetap (in kracht) dan 6 perkara masih dalam tahap kasasi. Penyidik OJK berkoordinasi secara aktif dengan Aparat Penegak Hukum (APH) lain dalam penyelesaian proses penyidikan melalui kerjasama dalam penegakan hukum SJK.

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

| 1 | Proses Telaahan | 12 | 9 | 2 | 2 | 25 |

| 2 | Penyelidikan | 4

| 2 | 2 | 1 | 9 |

| 3 | Penyidikan

| 10

| 2 | 1 | 2 | 15 |

| 4 | Berkas | 0 | 4

| 0 | 1 | 5 |

| 5 | P-21 | 137 | 5 | 24 | 1 | 167 |

1

| Putusan Pengadilan In Kracht | 110 | 5 | 18 | 1 | 134 |

| 2 | Banding | 0 | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 4 | 0 | 2 | 0 | 6 |

| Total | | | | | | 140 |

Penyidik OJK bekerja sama dengan penyidik Polda Kalimantan Utara telah menyelesaikan proses penyidikan dugaan tindak pidana perbankan yang dilakukan oleh 2 terduga pelaku yang merupakan Mantan Kepala Cabang PT BPD Kalimantan Timur dan Kalimantan Utara (Bankkaltimtara) Kantor Wilayah Kalimantan Utara dan Mantan Kepala Cabang Kantor Cabang Tanjung Selor, Tanjung Selor, bersama sejumlah debitur.

Dalam proses penyidikan, OJK menemukan pada periode November 2022 hingga Maret 2024, para pihak tersebut diduga dengan sengaja melakukan pencatatan palsu terhadap dokumen dan laporan Bank dalam pemberian 47 fasilitas kredit kepada 16 debitur. Atas dugaan tindakan tersebut, penyidik OJK menerapkan Pasal 49 ayat (1) huruf a dan Pasal 49 ayat (2) Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah, terakhir melalui Pasal 14 Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK). Lebih lanjut, penyidikan yang dilakukan OJK bersifat sepenuhnya mendukung proses penegakan hukum tipikor oleh Polda Kalimantan Utara.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id