SP-01/KO.01/2025

SIARAN PERS RDKB DESEMBER 2024

PENGEMBANGAN DAN PENGUATAN SEKTOR JASA KEUANGAN

PROVINSI JAWA TIMUR

Surabaya, 20 Januari 2025. Sektor jasa keuangan merupakan salah satu komponen penyumbang Produk Domestik Regional Bruto. Sebagai pengawas sektor jasa keuangan, OJK senantiasa berupaya memastikan keseluruhan kegiatan di sektor jasa keuangan terselenggara secara teratur, adil, transparan dan akuntabel. Dengan demikian, diharapkan sektor jasa keuangan terjaga stabil sehingga dapat berperan dan memberikan kontribusi maksimal terhadap perekonomian.

Kantor OJK Provinsi Jawa Timur (OJK KOSB) menilai stabilitas Industri Jasa Keuangan (IJK) di Jawa Timur tetap terjaga stabil dipengaruhi oleh beberapa faktor dengan kinerja intermediasi yang kontributif, didukung oleh likuiditas yang memadai dan tingkat permodalan yang kuat. Kinerja perekonomian domestik masih terjaga stabil, dengan inflasi headline menurun menjadi 1,55%.

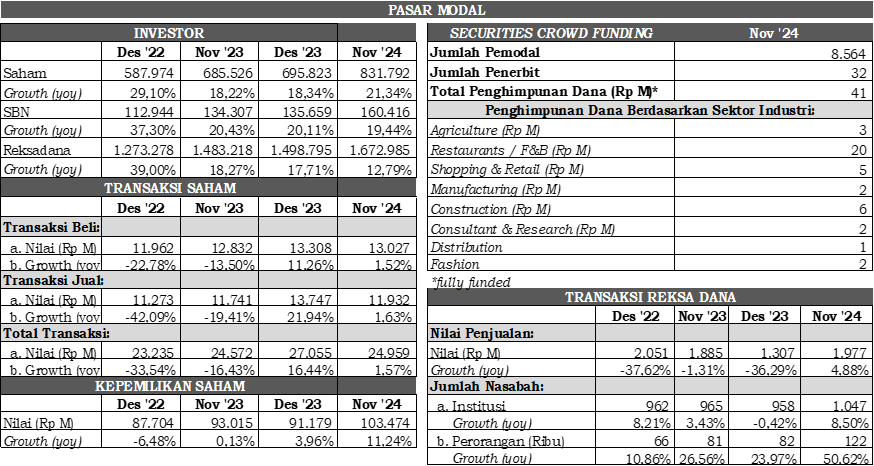

Perkembangan Pasar Modal (PMDK)

Di tengah volatilitas pasar keuangan, tekanan capital outflow akibat pelemahan nilai tukar, penurunan suku bunga The Federal Reserve dan tensi geopolitik global yang menyebabkan ketidakpastian perekonomian global, pasar modal masih menunjukkan perkembangan yang baik.

Sampai November 2024 jumlah Single Investor Identification (SID) Saham meningkat menjadi 831.792 SID atau tumbuh 21,34 persen (yoy), SID Surat Berharga Negara (SBN) meningkat menjadi 160.416 SID atau tumbuh 19,44 persen (yoy), dan SID Reksadana meningkat menjadi 1.672.982 SID atau tumbuh 12,79 persen (yoy).

Pada posisi November 2024, nilai transaksi saham di Jawa Timur tercatat sebesar Rp24,95 triliun, mengalami peningkatan sebesar 1,57 persen dibandingkan periode yang sama tahun sebelumnya. Hal ini mencerminkan aktivitas perdagangan saham yang tetap aktif meskipun menghadapi dinamika pasar keuangan. Selain itu, jumlah kepemilikan saham mencapai Rp103,47 triliun, naik signifikan sebesar 11,24 persen (yoy), menunjukkan kepercayaan investor di Jawa Timur terhadap pasar modal. Peningkatan ini menandakan optimisme terhadap potensi pertumbuhan ekonomi dan kinerja perusahaan di pasar modal, sekaligus mencerminkan efektivitas literasi dan inklusi keuangan yang dilakukan untuk menarik minat investasi masyarakat di Jawa Timur.

Di industri pengelolaan investasi, nilai penjualan reksa dana hingga November 2024 mencapai Rp1,90 triliun, mengalami pertumbuhan sebesar 4,88 persen dibandingkan tahun sebelumnya. Peningkatan ini diiringi dengan bertambahnya jumlah investor institusi sebesar 8,50 persen dan lonjakan signifikan jumlah investor perorangan hingga 50,62 persen. Hal ini mencerminkan minat yang meningkat terhadap investasi berbasis portofolio di kalangan individu maupun institusi.

Sedangkan penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UMKM, hingga November 2024 di Jawa Timur telah terdapat 32 Penerbit, 8.564 pemodal, dan total dana yang dihimpun sebesar Rp41,00 miliar.

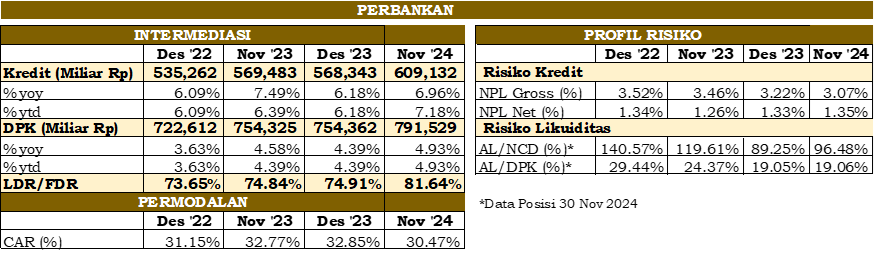

Perkembangan Sektor Perbankan (PBKN)

Kredit perbankan pada posisi November 2024 tumbuh 6,96 persen (yoy) menjadi sebesar Rp609,13 triliun. Sementara itu, secara tahunan pertumbuhan Dana Pihak Ketiga (DPK) sebesar 4,93 persen (yoy) atau menjadi sebesar Rp791,52 triliun. Hal tersebut mengakibatkan LDR di Jawa Timur pada posisi November 2024 menjadi sebesar 81,64 persen.

OJK terus mendorong IJK untuk mendukung perekonomian di Jawa Timur dengan mendorong aspek intermediasi IJK dengan tetap memperhatikan kinerja perbankan agar mampu menjaga keseimbangan antara pertumbuhan pembiayaan/kredit dan terjaganya likuiditas. Likuiditas industri perbankan pada November 2024 dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) masing-masing sebesar 96,48 persen dan 19,06 persen, atau tetap jauh di atas treshold masing-masing sebesar 50,00 persen dan 10,00 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL net perbankan sebesar 1,35 persen dan NPL gross sebesar 3,07persen. Seiring pemulihan yang terus berlanjut di sektor riil khususnya di sektor UMKM.

Selanjutnya, Perbankan di Jawa Timur meyakini bahwa risiko perbankan pada triwulan IV 2024 masih terjaga dan terkendali, yang terlihat dari Indeks Persepsi Risiko Investing Policy Ratio (IPR) sebesar 55 atau tergolong dalam risiko yang cukup manageable, khususnya dengan keyakinan bahwa risiko kredit dan risiko pasar yang tetap terjaga dan Kualitas kredit diyakini tetap terjaga baik sementara rentabilitas diperkirakan meningkat seiring dengan kenaikan penyaluran kredit dan cost of funds yang berangsur menurun. Dalam pada itu, risiko likuiditas juga diperkirakan masih terjaga stabil.

Secara keseluruhan, pertumbuhan kredit, peningkatan DPK, dan pengelolaan risiko yang stabil menunjukkan bahwa sektor perbankan berada dalam posisi yang baik untuk mendukung pertumbuhan ekonomi regional. Hal ini menjadi indikator positif bahwa perbankan mampu beradaptasi dengan kondisi ekonomi yang menantang dan terus berkontribusi pada pemulihan ekonomi, khususnya di wilayah Jawa Timur.

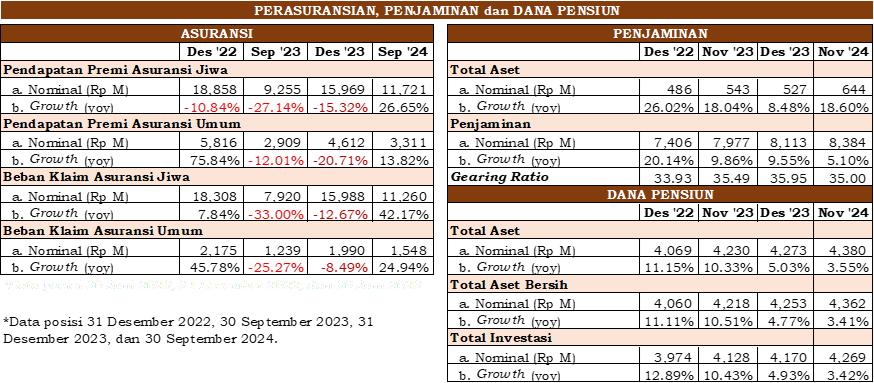

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

Pada sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP), terdapat berbagai tren positif yang dapat mendukung pertumbuhan ekonomi serta memberikan perlindungan finansial yang lebih baik kepada masyarakat. Kinerja industri asuransi jiwa dan asuransi umum mencatatkan pertumbuhan yang signifikan. Hingga September 2024, akumulasi pendapatan premi asuransi jiwa mencapai Rp11,72 triliun, meningkat 26,65 persen dibandingkan periode yang sama tahun sebelumnya (yoy). Pertumbuhan ini menunjukkan meningkatnya kesadaran masyarakat di Jawa Timur terhadap pentingnya perlindungan jiwa, serta keberhasilan perusahaan asuransi dalam memperluas pasar melalui inovasi produk yang lebih relevan dengan kebutuhan masyarakat. Sementara itu, pendapatan premi asuransi umum juga mengalami peningkatan sebesar 13,82 persen yoy, mencapai Rp3,31 triliun. Kenaikan ini mencerminkan meningkatnya permintaan akan perlindungan terhadap aset dan risiko kerugian lainnya, yang dipicu oleh pemulihan ekonomi pasca-pandemi dan aktivitas bisnis yang kembali bergairah.

Di sisi industri dana pensiun, total aset per November 2024 tumbuh sebesar 3,55 persen yoy, dengan nilai mencapai Rp4,38 triliun, naik dari Rp4,23 triliun pada November 2023. Peningkatan ini sejalan dengan pertumbuhan investasi yang mencapai 3,42 persen yoy, dengan nilai Rp4,26 triliun, dibandingkan Rp4,12 triliun pada periode yang sama tahun sebelumnya. Tren ini menunjukkan kemampuan dana pensiun dalam mengelola portofolio investasinya secara optimal, meskipun di tengah tantangan global.

Pada sektor penjaminan, nilai aset perusahaan penjaminan tumbuh 18,60 persen yoy, mencapai Rp644 miliar pada November 2024, dibandingkan Rp543 miliar pada November 2023. Pertumbuhan aset ini menunjukkan kemampuan perusahaan penjaminan dalam meningkatkan kapasitas keuangan mereka untuk mendukung kegiatan penjaminan yang lebih luas. Namun, nilai penjaminan justru mengalami penurunan sebesar 5,10 persen yoy, dari Rp8,38 triliun pada November 2023 menjadi Rp7,97 triliun pada November 2024.

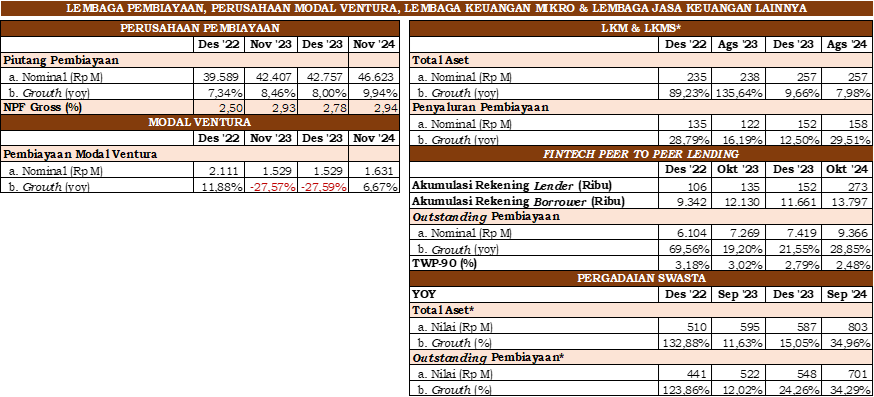

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

Pada sektor Pembiayaan, Modal Ventura, dan Layanan Keuangan Mikro (PVML), berbagai indikator menunjukkan dinamika yang menarik pada November 2024. Piutang pembiayaan dari Perusahaan Pembiayaan (PP) mengalami pertumbuhan sebesar 9,94 persen yoy, mencapai Rp46,62 triliun. Pertumbuhan ini mencerminkan tingginya permintaan pembiayaan, baik dari sektor konsumsi maupun produktif, sebagai bagian dari pemulihan ekonomi pasca-pandemi. Selain itu, profil risiko sektor pembiayaan terpantau sehat dengan rasio Non-Performing Financing (NPF) gross tetap terkendali di angka 2,94 persen. Rasio ini juga berada di bawah batas toleransi yang ditetapkan, mencerminkan manajemen risiko yang efektif oleh pelaku industri.

Di sisi lain, sektor Modal Ventura menghadapi tantangan dengan kontraksi pembiayaan sebesar 6,67 persen yoy pada November 2024, meskipun sedikit membaik dibandingkan penurunan tajam sebesar -27,59 persen yoy pada Desember 2023. Nilai pembiayaan modal ventura tercatat sebesar Rp1,63 triliun, naik dari Rp1,52 triliun pada Desember 2023.

Di sektor Fintech Peer-to-Peer (P2P) Lending, pertumbuhan outstanding pembiayaan mencatat kinerja yang mengesankan, meningkat sebesar 28,85 persen yoy pada Oktober 2024, dengan nominal mencapai Rp9,36 triliun, melanjutkan tren positif dari Desember 2023 yang tumbuh 21,55 persen yoy. Tingkat risiko kredit macet (TWP-90) juga terjaga pada level 2,48 persen, turun dari 2,79 persen pada Desember 2023.

Sementara itu, total aset pergadaian swasta menunjukan pertumbuhan yang sangat signifikan, meningkat sebesar 34,96 persen yoy pada September 2024 menjadi Rp803 miliar, dibandingkan posisi September 2023 sebesar Rp595 miliar. Pertumbuhan ini menandakan meningkatnya kepercayaan masyarakat terhadap lembaga pergadaian sebagai alternatif pembiayaan yang cepat dan mudah, terutama untuk kebutuhan dana darurat atau pembiayaan mikro. Layanan pergadaian yang fleksibel dan berorientasi pada segmen masyarakat menengah ke bawah menjadi salah satu alasan utama peningkatan ini.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi dan Pelindungan Konsumen (PEPK)

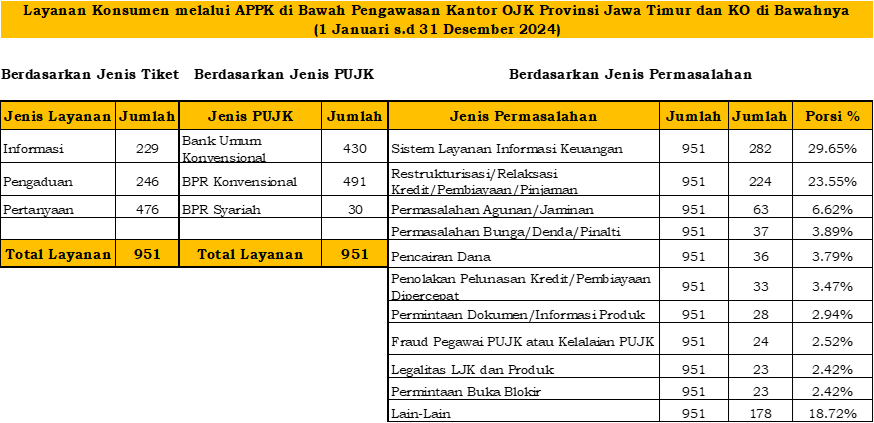

Selama periode Januari s.d. 31 Desember 2024, berdasarkan data pengaduan pada Aplikasi Portal Pelindungan Konsumen (APPK) yang ditujukan bagi Pelaku Usaha Jasa Keuangan (PUJK) yang berkantor pusat di wilayah kerja Kantor OJK di Provinsi Jawa Timur dan Kantor OJK di bawahnya diketahui bahwa terdapat 951 pengaduan dengan kategori sebanyak 229 pengaduan berupa permintaan informasi, 246 pengaduan konsumen, dan 476 berupa pertanyaan/ penerimaan informasi. Sedangkan berdasarkan kategori PUJK yaitu Bank Umum Konvensional sebanyak 430 pengaduan, BPR Konvensional sebanyak 491, dan BPR Syariah sebanyak 30. Adapun berdasarkan persentase kategori permasalahan yang diadukan dengan rincian Sistem Layanan Informasi Keuangan (SLIK) sebesar 29,65 persen, Restrukturisasi/Relaksasi Kredit/Pembiayaan/Pinjaman sebesar 23,55 persen, Permasalahan Agunan/Jaminan sebesar 6,62 persen, Permasalahan Bunga/Denda/Pinalti sebesar 3,89 persen.

Dalam upaya penanganan isu pelindungan konsumen dan untuk mendorong pemerataan literasi dan inklusi keuangan, OJK akan terus melakukan program literasi dan inklusi keuangan secara masif secara tatap muka (offline) maupun daring (online) dan media sosial serta pengawasan perilaku PUJK. Selain itu, OJK memiliki media social Instagram OJK (@OJK_Jatim; @OJK_Malang; @OJK_Kediri; @OJK_Jember), sebagai saluran media komunikasi yang khusus menginformasikan konten terkait edukasi keuangan kepada masyarakat secara digital, telah mempublikasikan sebanyak 1.914 postingan informasi dan edukasi, dengan jumlah pengikut sebanyak 32.678 followers dan jumlah pengunjung sebanyak 339. viewers.

Kegiatan Literasi dan Inklusi Keuangan

Tim Percepatan Akses Keuangan Daerah (TPAKD) telah terbentuk di seluruh Kabupaten/Kota di Provinsi Jawa Timur sehingga total terdapat sebanyak 39 (tiga puluh Sembilan) TPAKD yang terdiri dari 1 (satu) TPAKD Tingkat Provinsi dan 38 (tiga puluh delapan) TPAKD Tingkat Kabupaten/Kota. Selama Tahun 2024, Kantor OJK di Provinsi Jawa Timur telah melaksanakan kegiatan Edukasi sebanyak 439 kegiatan edukasi keuangan yang menjangkau sebanyak 159.149 orang peserta dari berbagai elemen masyarakat diantaranya pelajar, mahasiswa, pelaku UMKM, dan perempuan.

Untuk meningkatkan literasi dan inklusi keuangan secara masif dan merata di seluruh Indonesia, OJK bersama Dewan Nasional Keuangan Inklusif (DNKI) pada tanggal 22 Agustus 2024 menginisiasikan Gerakan Nasional Cerdas Keuangan (GENCARKAN) dengan tema “Masyarakat Cerdas Keuangan Menuju Indonesia Emas 2024. Program GENCARKAN disiapkan sebagai upaya bagi seluruh pemangku kepentingan untuk mengorkestrasi gerakan secara nasional guna meningkatkan literasi dan inklusi keuangan dalam mendukung pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat di Indonesia. Program GENCARKAN dilaksanakan melalui program Literasi dan Inklusi oleh Pelaku Usaha Jasa Keuangan (PUJK) termasuk kantor cabang/ jaringan kantor PUJK di seluruh wilayah Indonesia, dengan orkestrasi dan pemantauan oleh Kantor OJK Daerah realisasi GENCARKAN di Jawa Timur (Agustus – Oktober 2024) yaitu 241 kegiatan dengan jumlah peserta mencapai 63.000 orang.

Dalam rangka meningkatkan indeks literasi dan inklusi keuangan, OJK menginisiasi program Ekosistem Keuangan Inklusif (EKI) di wilayah perdesaan dan Ekosistem Pesantren Inklusif Keuangan Syariah (EPIKS). Pada Tahun 2024, OJK di Jawa Timur mengimplementasikan program EKI di 6 Desa yakni Desa Dolokgede, Kabupaten Bojonegoro; Desa Bejijong, Kabupaten Mojokerto; Desa Krenceng & Desa Kemloko, Kabupaten Blitar; Desa Peger Kulon, Kabupaten Jember; dan Desa Wisata Gubug Klakah, Kabupaten Malang, serta mengimplementasikan program EPIKS pada 2 Pondok Pesantren yakni PP Darul Ulum Peterongan dan PP Bahrul Ulum Tambakberas Kab. Jombang. Pada rangkaian kegiatan Inkubasi EKI dan EPIKS, OJK melaksanakan kegiatan berupa sosialisasi dan edukasi mengenai produk dan layanan jasa keuangan sehingga diharapkan masyarakat dapat secara yakin dan paham memanfaatkan produk dan layanan jasa keuangan.

Terkait dengan Pengembangan Ekonomi Daerah (PED), pada tahun 2024 program PED yang diinisiasi oleh KOSB berfokus pada pengembangan Sektor Pertanian, spesifiknya yaitu pengembangan budidaya melon dalam greenhouse di wilayah Kabupaten Lamongan. Pelaksanaan PED dilakukan melalui suatu skema Bernama “perTanian Unggul, berkelaNjutan, dan berdayA Saing" (TUNAS). Skema Kredit-Pembiayaan/Penjaminan/Asuransi dimaksud melibatkan beberapa pemangku kepentingan yaitu Pemda melalui OPD terkait, Perbankan, asuransi, penjaminan, petani/pembudidaya, dan konsultan pendamping. Program dimaksud diharapkan dapat berkontribusi dalam peningkatan kapasitas usaha dan kesejahteraan pembudidaya melon pada khususnya dan masyarakat Lamongan pada umumnya.

***

Informasi lebih lanjut:

Kepala OJK Provinsi Jawa Timur

Telp. (031) 992 10100.