Grup Penanganan Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (GPUT) berpartisipasi menjadi Narasumber dalam kegiatan BRI Investment Services Specialist Modul Code of Conduct terkait Penerapan Program APU PPT yang diselenggarakan oleh BRI Research Institute pada tanggal 29 Oktober 2022 secara virtual. Kegiatan dilaksanakan dalam rangka meningkatkan pemahaman Pegawai Investment Services Specialist atau dalam hal ini Bank Kustodian BRI, terkait kewajiban penerapan program APU PPT. Pelatihan dibuka oleh Bapak Dhevy Hardanta selaku Department Head Investment Service dan diikuti oleh 60 Peserta.

Pada kesempatan tersebut Grup Penanganan APU PPT diwakili oleh Sdr. Nasirullah, Sdri. Friska Fardhina H., dan Sdri. Adriane Widyaningdita W. memaparkan materi terkait Penerapan Program APU PPT pada Bank Kustodian termasuk Kewajiban Pelaporan kepada OJK dan PPATK antara lain sebagai berikut:

- Rezim APU PPT mencakup pembahasan terkait keanggotaan FATF dan APG on Money Laundering; dasar hukum pengawasan program APU PPT oleh OJK; publikasi FATF terkait daftar negara berisiko tinggi dan tidak koperatif; contoh pengenaan sanksi terkait pelanggaran APU PPT; peran penting Penyedia Jasa Keuangan (PJK) sebagai garda terdepan dalam mencegah terjadinya TPPU/TPPT.

- Pentingnya Penanganan APU PPT pada Sektor Jasa Keuangan antara lain:

Menghindari Sektor Jasa Keuangan digunakan sebagai sarana pencucian uang dan pendanaan terorisme.

Berperan aktif mendukung upaya pemerintah memberantas korupsi/kejahatan keuangan dan memerangi terorisme.

Berdasarkan kajian dari World Bank didapatkan bahwa penerapan program APU PPT sejalan dengan pengendalian intern dan prinsip kepatuhan.

Penerapan program APU PPT yang baik akan mengurangi biaya yang dikeluarkan oleh PJK, karena mengurangi risiko fraud, membantu melindungi nasabah dan investor, serta meningkatkan integritas PJK.

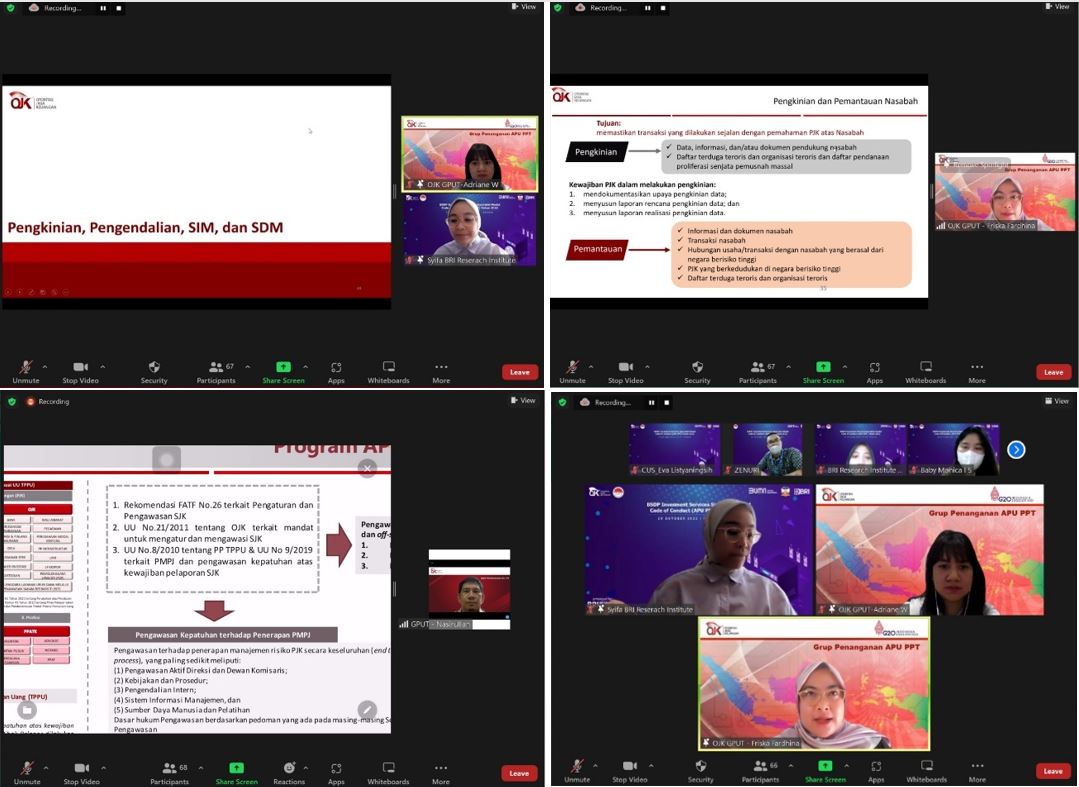

- Lima Pilar Penerapan Program APU PPT terdiri dari Pengawasan Aktif Direksi dan Dewan Komisaris, Kebijakan dan Prosedur, Pengendalian Intern, Sistem Informasi Manajemen, dan SDM Pelatihan.

- Points of Concern penerapan program APU PPT, yaitu secara khusus terkait CDD dan EDD serta Beneficial Owner (BO) mencakup latar belakang transparansi BO dan transparansi Informasi BO dalam proses CDD.

- PJK dapat menggunakan hasil CDD yang telah dilakukan oleh pihak ketiga terhadap Calon Nasabahnya yang telah menjadi Nasabah pada pihak ketiga tersebut. Dalam hal PJK menggunakan hasil CDD yang telah dilakukan oleh pihak ketiga, tanggung jawab CDD tetap berada pada PJK tersebut.

- Pengkinian dan Pemantauan Nasabah bertujuan untuk memastikan transaksi yang dilakukan sejalan dengan pemahaman PJK atas Nasabah. Pengkinian Nasabah berupa data, informasi, dan/atau dokumen pendukung nasabah dan daftar terduga teroris dan organisasi teroris dan daftar pendanaan proliferasi senjata pemusnah massal. Sedangkan, Pemantauan Nasabah berupa Informasi dan dokumen nasabah, transaksi nasabah, hubungan usaha/transaksi dengan nasabah yang berasal dari negara berisiko tinggi, PJK yang berkedudukan di negara berisiko tinggi, dan daftar terduga teroris dan organisasi teroris.

- Kewajiban pelaporan kepada PPATK mencakup kriteria Transaksi Keuangan Mencurigakan dan Transaksi Keuangan Tunai beserta ketentuan dan mekanisme pelaporannya yaitu melalui GoAML. Selain itu juga terkait kewajiban pelaporan kepada OJK mencakup laporan perubahan action plan dan kebijakan prosedur; laporan rencana dan realisasi pengkinian data; serta laporan tindak lanjut atas DTTOT dan Daftar PPSPM.

- OJK memiliki tugas dan tanggung jawab sebagai Lembaga Pengawas dan Pengatur (LPP) dalam penerapan program APU PPT mencakup aspek pengawasan kepatuhan kewajiban pelaporan PJK atas laporan transaksi keuangan yang disampaikan kepada PPATK. Aplikasi Pelaporan Transaksi Keuangan kepada PPATK adalah GoAML. Dalam goAML telah terdapat fitur pendelegasian wewenang bagi Pihak Pelapor yang memiliki lebih dari 2 jenis bidang usaha atau jenis pelapor, dengan catatan petugas pelapor adalah pihak yang sama.

- Sanksi keterlambatan merupakan sanksi administratif berupa denda yang dikenakan kepada PJK atas keterlambatan penyampaian laporan baik kepada OJK maupun kepada PPATK. Laporan yang disampaikan kepada OJK adalah sebagaimana diatur pada Pasal 62 ayat (1) POJK APU PPT.

Selanjutnya, kegiatan tidak hanya dilakukan dalam bentuk pemaparan materi namun juga dilakukan sesi tanya jawab dengan partisipasi peserta yang aktif. Diskusi mencakup terkait dengan CDD/EDD yang dilakukan di kantor cabang luar negeri, pelaporan terhadap pengkinian data nasabah, dan identifikasi transaksi keuangan mencurigakan. Kegiatan juga disertai dengan pemaparan materi dari Narasumber dari PPATK yaitu terkait Modus dan Tipologi TPPU dan TPPT, pelaporan transaksi keuangan, serta terkait Mutual Evaluation Review.